RLP®, Financial Advisor (ebs)

ANLEIHEN – DER „SICHERE“ HAFEN

Viele Investoren können sich für ihre Aktienanlagen begeistern, machen sich aber wenig Gedanken über die Anleihen, die sie besitzen doch das sollten sie!

Anleihen spielen eine wichtige Rolle in jedem Investmentportfolio. Für viele repräsentieren sie den „sicheren” Teil ihres Portfolios, der dann einen Schutz bietet, wenn die Aktienmärkte einbrechen so wie es von Zeit zu Zeit passiert. Anleihen erfüllen also insbesondere die Funktion, den Wert eines Portfolios zu erhalten. Allerdings kann die simple Klassifizierung der Anleihen als „sicher” und der Aktien als „riskant” manch einen dazu verleiten, eine schlechte Auswahl an Anleihen-Investments zu treffen. In der Praxis reicht das Spektrum der Anleihen-Charakteristik von „sicher wie Bargeld” bis zu „risikoreich wie Aktien”. Diese Differenzierung basiert auf einem klaren Grundverständnis, wie Anleihen oder Renten eigentlich funktionieren.

Die große Frage, die sich jedem Anleger stellt, ist jedoch: Wie können Anleihen effektiv als Gesamt- oder Teilinvestment Ihres Portfolios eingesetzt werden. Die Antwort hängt von der Zielsetzung ab, die Sie mit Ihrer Geldanlage verfolgen. Und wenn man sich die gesamte Bandbreite der Risikofaktoren von Anleihen anschaut, wird dies deutlich. Im Folgenden sind die grundlegenden Bedürfnisse von Kapitalanlegern zusammengefasst, die die Auswahl geeigneter Anleihen bestimmen.

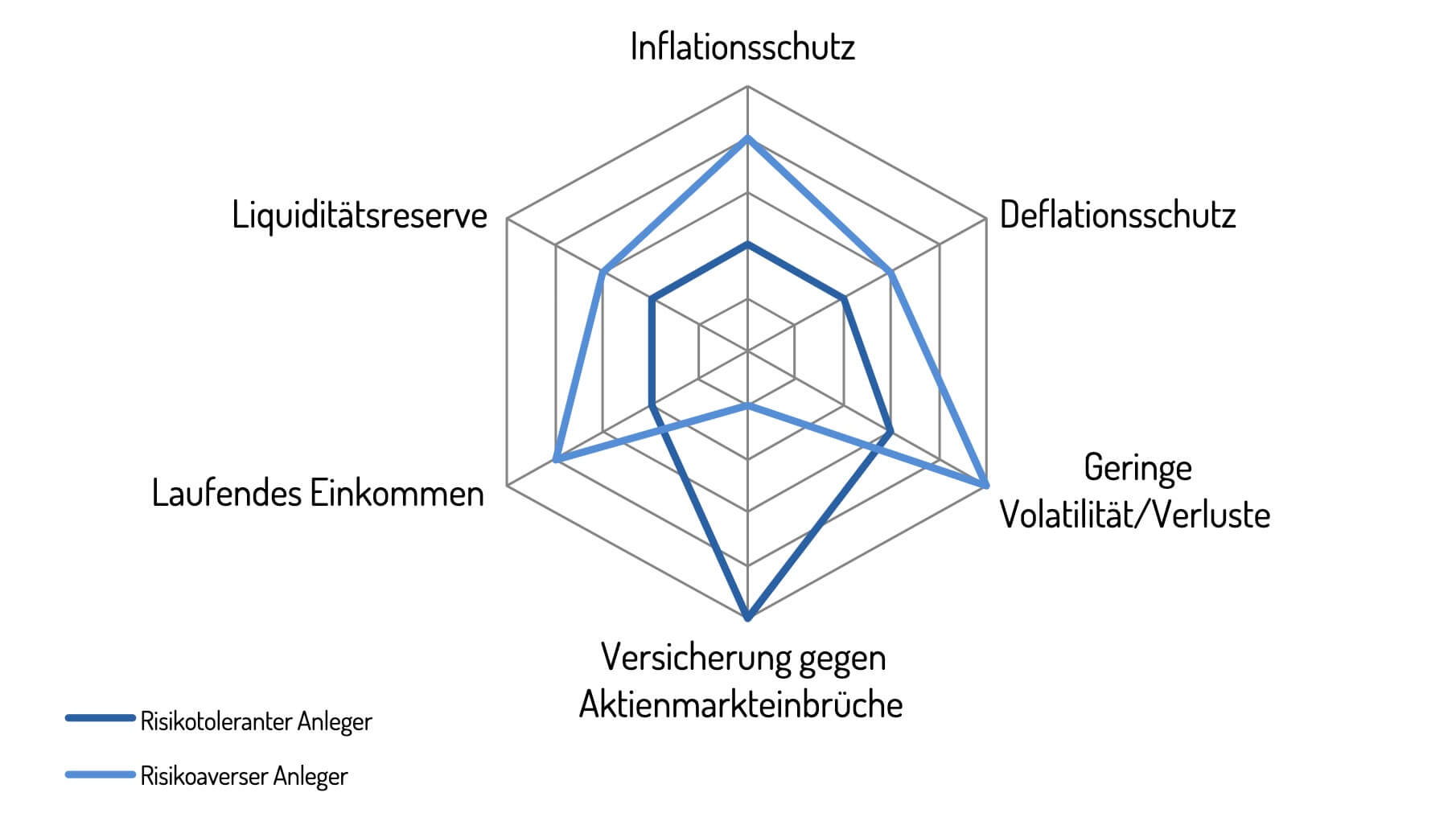

Grundlegende Bedürfnisse von Investoren

Vorsichtige Investoren fürchten Verluste sollten sich aber eher um Inflation sorgen.

Ihrem Wesen nach möchten vorsichtige Kapitalanleger niemals große Verluste in ihrem Portfolio sehen. Die allermeisten von ihnen akzeptieren, dass zwischenzeitlich kleinere Verluste (Preisschwankungen) im Zuge von Risikozunahme und Renditesteigerung unvermeidlich sind. Diejenigen, die überhaupt keine Verluste verkraften können, sind Sparer, aber eben keine Anleger. Eine stark ausgeprägte Risikoaversion (Risikovermeidungshaltung) bringt aber ein anderes großes Problem ins Spiel: die Inflation. Denn Investoren, die gar keine Verluste auch nicht, wenn sie nur vorübergehend sind akzeptieren wollen, setzen sich der Gefahr unvorhergesehener Inflation aus und müssen versuchen, ihre Anlagen vor deren negativen Auswirkungen zu schützen.

Gerade bei deutschen Anlegern haben sich die schmerzhaften Erinnerungen der Hyperinflation 1922-1923 in das gesellschaftliche Gedächtnis eingebrannt. Die deutsche Inflation war eine der radikalsten Geldentwertungen in der Geschichte der großen Industrienationen. Die Inflation betrug in dieser Phase 209 Billionen Prozent eine geradezu unvorstellbare Zahl mit dem Ergebnis, dass Inhaber von Anleihen oder Sparanlagen finanziell ruiniert waren. Auch nach dem 2. Weltkrieg und im Zuge dessen Nachwirkungen fiel der reale Wert von Anleihen um bis zu 91 %.

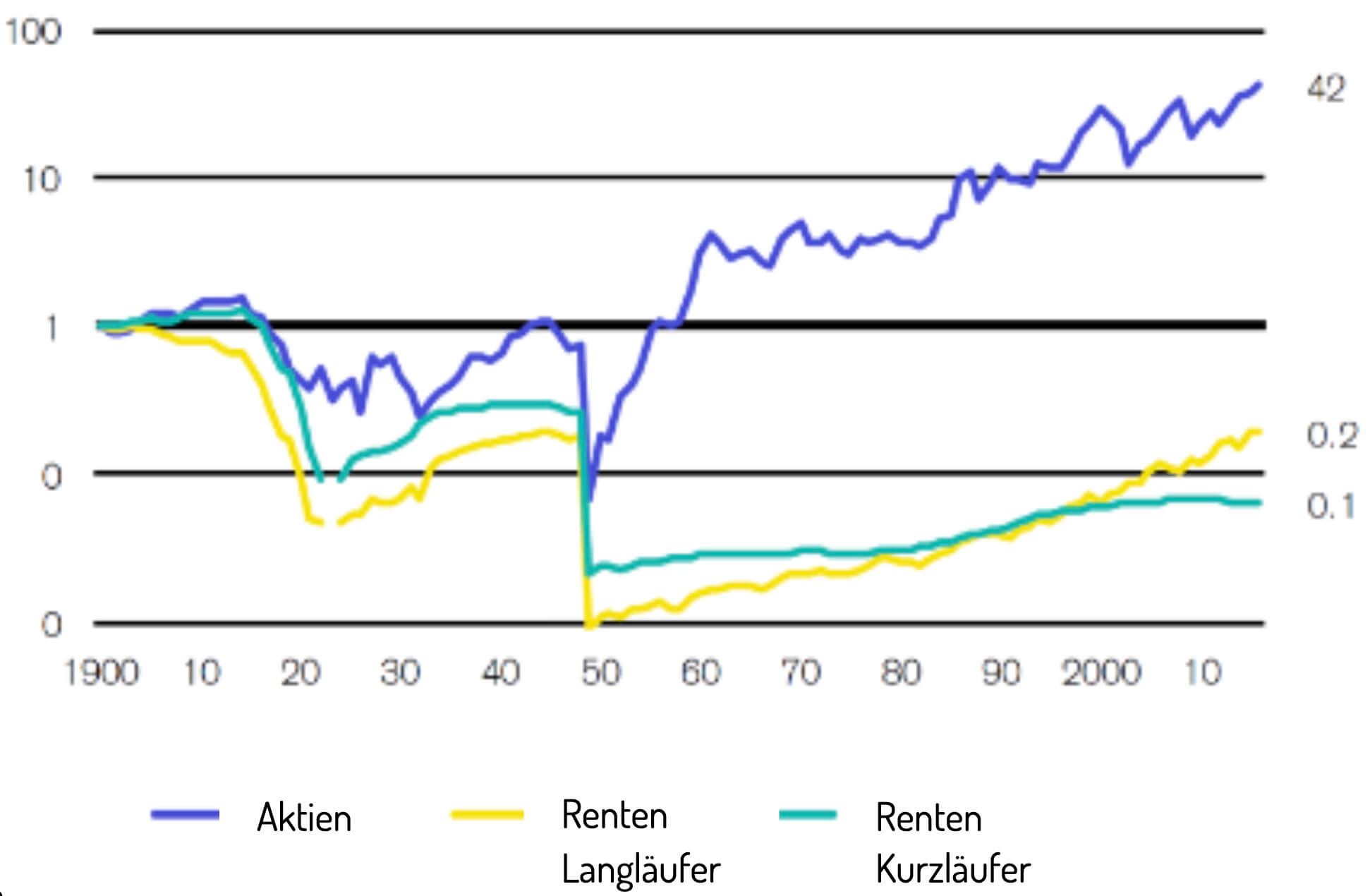

Gesamter Realertrag von 1900 bis 2015

Obwohl Besitzer von Aktien in diesen Phasen ebenfalls zwischenzeitlich herbe Verluste hinnehmen mussten, fielen diese Verluste deutlich niedriger aus und insbesondere in der Phase der Hyperinflation konnten geduldige Aktienanleger mit ihren Sachwertanlagen letztendlich einen Vermögenserhalt erreichen.1 Schauen wir uns im Vergleich dazu die kumulierten realen Erträge eines globalen Portfolios zu Beginn des 20. Jahrhunderts an, wird deutlich, wie eine weltweit diversifizierte Geldanlage dazu beitragen kann, einen soliden Vermögensaufbau zu erreichen.

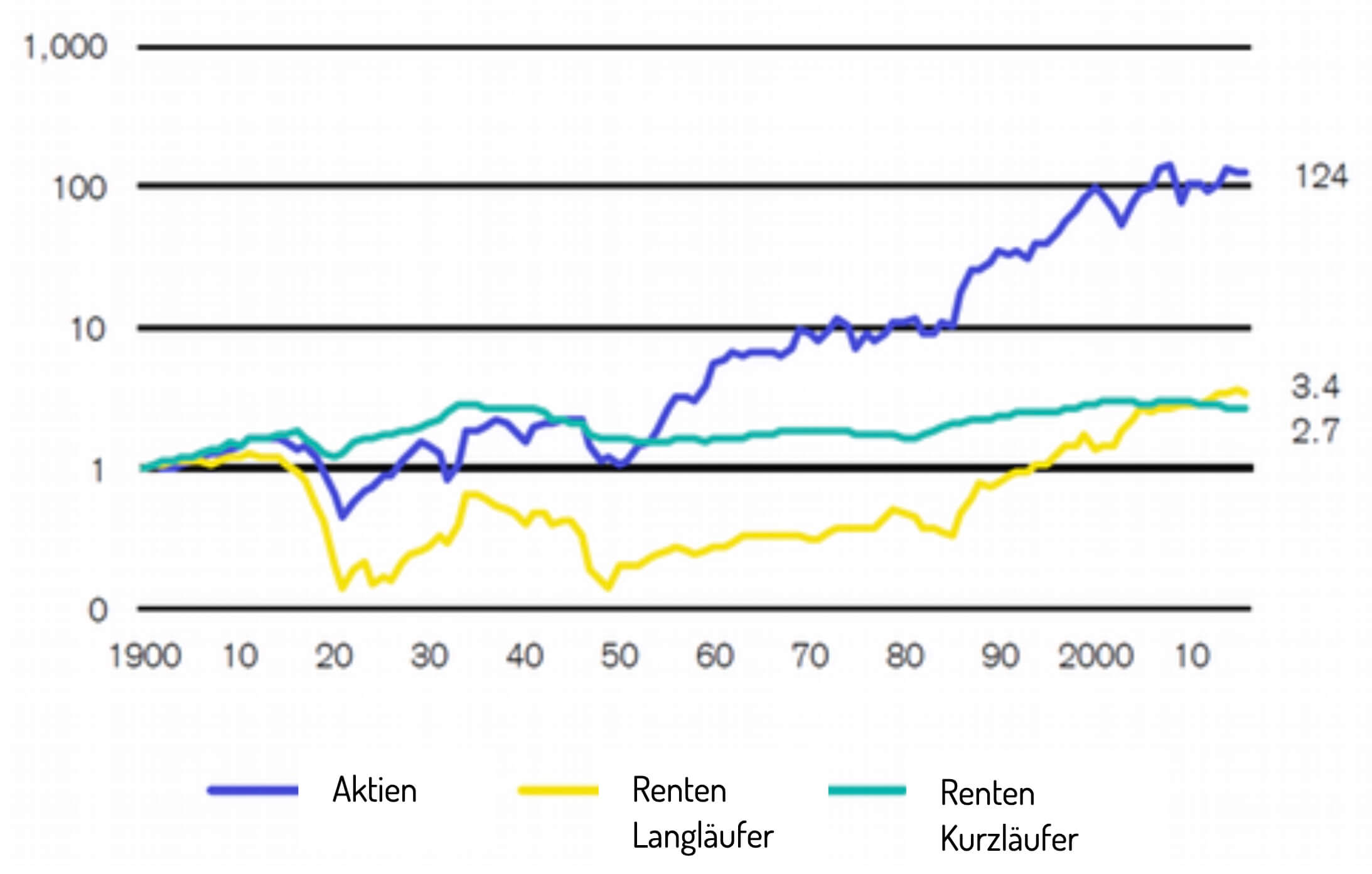

Gesamter Realertrag weltweiter Anlagen von 1900 bis 2015

Die Analyse zeigt, dass in der Phase der Hyperinflation Aktien nicht nur ihren kurzzeitigen Verlust schnell wieder wettgemacht, sondern auch Anleihen mit einem vernünftigen Laufzeitenmanagement einen realen Ertrag erbracht haben.

Die Verlusterfahrungen aus den frühen Jahren der Weimarer Republik und das Wissen um die Krisengewinnler Grundeigentümer, die in der Inflation faktisch vollständig entschuldet wurden, während die Immobilien den Wert beibehielten scheinen das Anlageverhalten deutscher Anleger bis heute zu prägen. Die Tatsache, dass nach der Phase der Hyperinflation der Gesetzgeber über die Hauszinssteuer (auch Gebäudeentschuldungssteuer) die Inflationsgewinne der Immobilienbesitzer wieder abzuschöpfen versuchte und damit die staatlichen Zugriffsmöglichkeiten auf immobiles Privatvermögen dokumentiert sind, scheint die positive Grundeinstellung von Anlegern zu Immobilieninvestments nicht zu trüben. Es ist jedoch geradezu paradox, dass, neben einer gewissen Obsession für das Thema Immobilien, das Sicherheitsbedürfnis typischerweise mit einem Hang zu den als sicher empfundenen Festzinsanlagen oder gar zum Sparbuch befriedigt wird gerade die Anlagen, die im extremen Krisenszenario den Totalverlust bedeutet haben.

Aus historischen Gründen kann man die Sorgen deutscher Anleger vor einer Inflation gut verstehen. Die Risiken, die sich aus der „sicheren Geldanlage“ ergeben, scheinen jedochvielen nicht wirklich bewusst zu sein. Zudem sehen sich Anleger in den letzten Jahren eher mit der Gefahr der Deflation und damit einhergehender Absenkung des Zinsniveaus konfrontiert.

Sparanlagen bieten in den letzten Jahren immer weniger Anreiz ja, faktisch fahren sie sogar reale Verluste ein. Langsam wächst beim Gros der Anleger die Einsicht, dass es einen Risikobedarf gibt, also die Notwendigkeit, die Ertragsfaktoren bei Anleihen genau zu erkennen und geschickt anzusteuern, aber auch in schwankungsstärkere Anlagen, wie Aktien, zu investieren, damit Anleger Ihre langfristigen Anlageziele erreichen können.

FAIZIT: Als vorausschauender, vorsichtiger Anleger ist man gut beraten, in Anleihen mit hoher Kreditwürdigkeit (AA im Durchschnitt) und kürzerer bis mittlerer Laufzeit zu investieren. Eine solche Auswahl reduziert das Risiko schmerzlicher Verluste, ermöglicht aber im Vergleich zu Anleihen höchster Bonität leicht höhere Erträge.

Genau wie bei Aktien erweist sich eine globale Verteilung eines Anleihenportfolios als probates Mittel zur Risikostreuung. Wenn Anleihen jedoch in einer fremden Währung gezeichnet werden, können Verluste aus der Änderung der Wechselkurse zur Heimatwährung entstehen. Diese Wechselkursrisiken können vermieden werden, indem in entsprechend abgesicherte Anlagen investiert wird.

Wie man so schön sagt: „Der Zinssatz, den man erwartet, sollte davon abhängen, ob man lieber gut essen oder lieber gut schlafen möchte.“ Ein vernünftig strukturiertes Portfolio, das auf einem soliden Finanzplan basiert und auf Ihre Ziele ausgerichtet ist, erlaubt Ihnen erfreulicherweise beides zu tun.

- 1 Elroy Dimson, Paul Marsh and Mike Staunton, Credit Suisse Global Investment Returns Sourcebook2015/2016, Cumulative real returns from 1900 to 2015