RLP®, Financial Advisor (ebs)

DER FAKTOR MENSCH

Auch wenn Sie voll und ganz verstehen und akzeptieren, dass Märkte effizient sind und es schier unmöglich ist, die Entwicklung der Märkte vorherzusagen: Sie sind auch nur ein Mensch!

Schnelle Reflexe und die Fähigkeit, Muster zu erkennen, sind wichtiger Teil des Prozesses, den Menschen nutzen, um ihre Umwelt einzuschätzen und auf Veränderungen reagieren zu können. Um zu überleben, mussten sich unsere prähistorischen Vorfahren auf diese Instinkte verlassen können.

In der Finanzwelt aber, wo sich die kühlsten Köpfe durchsetzen, sind viele unserer UrInstinkte eher hinderlich als nützlich. Bei unruhigen Märkten zum Beispiel, schüttet der Mandelkern (Amygdala) Ihres Gehirns Corticosteron aus und überflutet damit Ihren Blutkreislauf. Furcht überkommt Sie und sämtliche Instinkte schreien: Verkaufen!

Wenn die Märkte einen Höhenflug haben, wird das Reflexzentrum Ihres Frontalhirns stimuliert. Die Gier überkommt Sie und will Sie davon überzeugen, die sich Ihnen im Moment bietende Chance zu nutzen und möglichst schnell zu kaufen. Tatsächlich haben Experten aus dem Bereich der Verhaltensforschung eine ganze Reihe heimtückischer Neigungen identifiziert, die Investoren dazu verleiten, irrational zu handeln. Dem Anleger diese Verhaltensweisen bewusst zu machen, ist ein weiterer Weg auf dem ein Berater, der sich mit wissenschaftlich fundiertem Anlegen auskennt, Ihnen helfen kann Ihre Anlageziele zu erreichen.

Menschen scheinen nicht für ein diszipliniertes Investmentverhalten geschaffen zu sein. Wenn Menschen ihren natürlichen Instinkten folgen, tendieren sie dazu, falsche Schlussfolgerungen für ihre Investmententscheidungen zu ziehen.

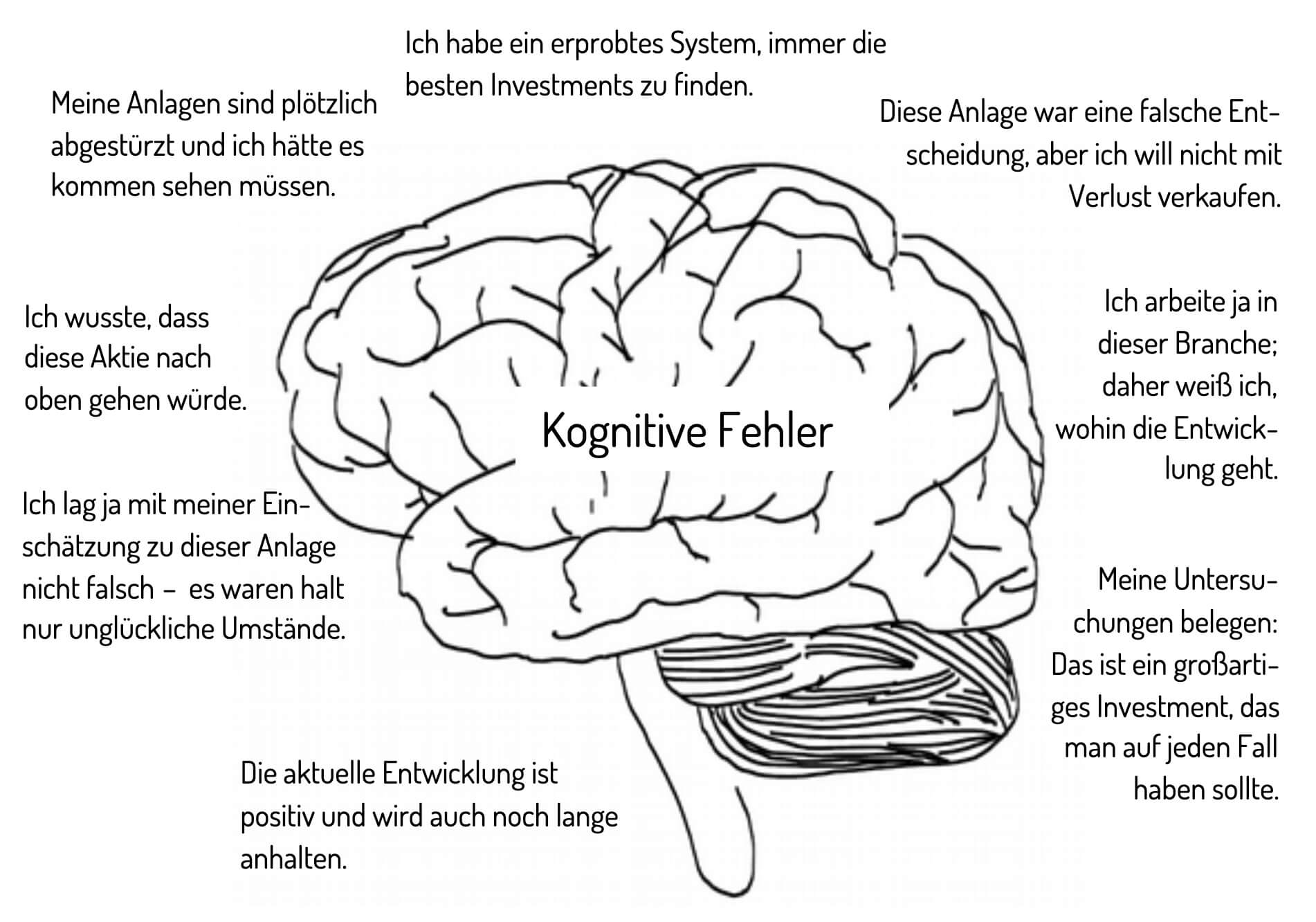

Basiserkenntnisse aus der Verhaltensforschung – Was beeinflusst unser Denken?

Lassen Sie uns die neun häufigsten Verhaltensmuster näher betrachten.

Was als Herdentrieb bezeichnet wird, lässt sich gut beobachten, wenn Menschen von einer Marktbewegung Notiz nehmen und ihr wie Lemminge folgen. Die Masse folgt einer scheinbar „heißen Kaufgelegenheit“ oder flieht vor einem weitgehend anerkannten Risiko. Wenn Sie in Ihren Entscheidungen der Masse auf dieser Weise folgen, werden Sie dazu verleitet, bei hohen Preisen zu kaufen und bei tiefen Preisen zu verkaufen und dabei unnötige Kosten auf sich zu nehmen. Der Herdentrieb ist einer der häufigsten Denkfehler. Er bringt Sie dazu, der Masse zu folgen und ist in der Geldanlage ebenso unwiderstehlich wie beispielsweise in der Mode. Er ist die treibende Kraft hinter der Bildung von sog. Marktblasen und ihrem Platzen.

Unter Rezenzeffekt versteht man das Phänomen, kürzlich wahrgenommenen Informationen ein größeres Gewicht beizumessen als langfristigen objektiven Erkenntnissen. Wir wissen, dass Aktien historisch immer einen größeren Ertrag geliefert haben als Anleihen. Dessen ungeachtet, immer, wenn Aktienmärkte nachgeben, sich nach unten bewegen, erkennen wir typischerweise die Wirkung des Rezenzeffekts, der Investoren dazu verleitet, ihre Aktien zu verkaufen. Und natürlich, in einem starken Aufwärtstrend (Bull-Market) zeigt sich die gegenteilige Reaktion.

Der Bestätigungsfehler (confirmation bias) bezeichnet die Tendenz, Informationen so auszuwählen, zu suchen und zu interpretieren, dass sie der eigenen Sichtweise entsprechen; umgekehrt ignorieren wir Informationen, die unsere Überzeugung widerlegen. Wir fühlen uns beispielsweise von Nachrichten, TV-Sendungen oder Büchern angezogen, die unsere Ansichten unterstützen. Unbewusst ausgeblendet werden dagegen die Informationen, die nachweislich unseren Anschauungen zuwiderlaufen (disconfirming evidence), würden sie uns doch eine radikale Änderung unserer Einstellung und ggf. Lebenshaltung abverlangen. Wir unterliegen dann einer Selbsttäuschung oder einem Selbstbetrug. Von allen Verhaltensmustern mag der Bestätigungsfehler der Hauptgrund dafür sein, weshalb ein rigoros wissenschaftlich geprüfter Ansatz für eine objektive Entscheidungsfindung so wichtig ist.

Selbstüberschätzung (Overconfidence) ist ein weiteres Verhaltensmuster, das unsere Erträge gravierend reduzieren kann. Die Forschung zeigt, dass die meisten Menschen, vor allem Männer, ihr Anlagegeschick überschätzen. Eine solche Selbstüberschätzung führt unweigerlich zu Verlusten angesichts der Tatsache, dass Anleger nicht in der Lage sind, das kollektive Wissen des Marktes konsequent und dauerhaft zu schlagen –insbesondere, wenn man das Ergebnis nach Kosten berücksichtigt.

Das Gegenstück zur Overconfidence ist die Risikoaversion. Risiko- bzw. verlustaverse Anleger leiden mehr unter der Vorstellung Vermögen zu verlieren, als dass sie mit einem möglichen Gewinn zufrieden sind. Sobald sich die Märkte abwärts bewegen, ziehen diese Menschen es vor, ihr ganzes Vermögen in Form von Bargeld oder in Anleihen zu halten. Und das trotz klarer Beweise, die belegen, dass sie langfristig wahrscheinlich höhere Erträge erzielen würden, wenn sie in Aktien investiert blieben. Noch besser wäre es in dieser Phase, Aktienanlagen im Portfolio aufzustocken.

Zudem werden im Allgemeinen Verluste etwa doppelt so stark empfunden wie Gewinne. Daher neigen Anleger dazu, jene Anlagen abzustoßen, deren Wert gestiegen ist, und solche zu halten, deren Wert gesunken ist. Die Verhaltensökonomie bezeichnet dies als Dispositionseffekt. Da der gefühlte Zusatznutzen bei steigenden Kursen abnimmt, wird zu früh verkauft. Bei Kursrückgängen dagegen führt das steigende Ausmaß möglicher Verluste dazu, dass Anleger zögern, sich rechtzeitig von ihren Anlagen zu trennen. In der Praxis führt dieser Effekt also dazu, dass Gewinne viel zu früh und Verluste viel zu spät realisiert werden. Eine auf wissenschaftlichen Erkenntnissen basierende, strukturierte Finanzplanung hilft, derart emotional gesteuerte Verhaltensfehler zu vermeiden.

Der Rückschaufehler (hindsight bias) beschreibt das Phänomen, dass Investoren, nachdem sie den Ausgang von Ereignissen kennen, sich falsch an ihre früheren Vorhersagen erinnern. Dieses Phänomen führt dazu, dass Anleger nach einem (wichtigen) Ereignis nicht mehr in der Lage sind, die Umstände und Gründe, die zu dem Ereignis führten, so zu beurteilen, wie sie es vor dem Bekanntwerden des Ereignisses getan haben. Rückblickend überschätzen Sie vielmehr systematisch die Möglichkeit, dass man das Ereignis hätte voraussehen können. Gerade dieser Fehler macht im Nachhinein aus allen von uns „Investmentexperten“, die schon immer gewusst haben wollen, dass eine dramatische Krise oder große Marktchance zu erkennen war –eine Erkenntnis, die Ihnen für Ihre Investmententscheidungen aber keine Hilfe mehr ist.

Kontrollillusion (illusion of control) ist die Tendenz zu glauben, Vorgänge, die nachweislich nicht beeinflussbar sind, kontrollieren zu können. Zum Beispiel schätzen Menschen ihre Gewinnchancen beim Lotto höher ein, wenn sie selbst die Zahlen ausgewählt haben, als wenn sie ihnen zugewiesen wurden. Insbesondere der Versuch, Aktienkurse, die einem zufälligem Verlauf folgen (Random Walk), voraussehen zu wollen und dafür einen außerordentlich hohen Aufwand zu betreiben –z. B. durch den kostenintensiven Einsatz eines großen Teams von Marktanalysten –, erscheint vor dem Hintergrund der Kontrollillusion nachvollziehbar. Gleichwohl, die Erwartung eines Erfolgs ist auf diesem Weg objektiv irrational. Ein Beratungsansatz dagegen, der die wissenschaftlichen Erkenntnisse berücksichtigt, wird Sie gerade in diesem Punkt effek-tiv davor beschützten, Fehler zu begehen.

Zu guter Letzt ist es Anlegern unangenehm, eine Niederlage eingestehen zu müssen. Wenn wir eine Anlage kaufen, deren Wert in der Folge sinkt, sind wir erst dann dazu bereit, diese Anlage zu verkaufen, wenn sie wieder ihren ursprünglichen Wert erreicht hat. Die Forschung belegt, dass dieser kognitive Fehler, irreversible Kosten irgendwann wiedergewinnen zu wollen, Anleger dazu verleitet, gutes Geld schlechtem hinterherzuwerfen. Indem wir uns weigern, uns von Anlagen zu trennen, die nicht mehr in das persönliche Portfolio passen, wird eine ansonsten solide Anlagestrategie durch emotionale Entscheidungen und lähmende Uneinsichtigkeit verwässert.

Hiermit haben wir die neun wichtigsten Verhaltensfehler betrachtet. Es gibt aber noch zahlreiche andere und wir empfehlen Ihnen, sich die Zeit zu nehmen, das menschliche Verhalten in der Finanzwelt im Detail zu untersuchen. Die Verhaltensökonomie (Behavioural Finance) liefert uns dazu seit Jahrzehnten interessante Studien und wertvolle Erkenntnisse. Die Verhaltensökonomie ist nicht nur ein faszinierendes Forschungsgebiet, sie kann Ihnen auch über ein grundsätzliches Verständnis der in diesem Forschungszweig beschriebenen Phänomene dabei helfen, ein selbstbewusster Anleger zu werden.

Zu den wichtigsten Aufgaben eines wissenschaftlich orientierten Anlageberaters gehört es, den Einflussfaktor „Mensch“ bewusst zu machen und einen systematischen Ansatz zu finden, der hilft, Fehler zu vermeiden. Es fällt Menschen gewöhnlich nicht leicht, einem eingeschlagenen Kurs ruhig zu folgen, wenn sie sich in einer Vielzahl instinktgetriebener Reaktionen verlieren. Daher ist es wohl die vernünftigste Entscheidung, einen unvoreingenommenen, neutralen Berater zu finden, der Sie auf dem von Ihnen ausgewählten, sorgfältig überlegten Weg begleitet und mit dessen Hilfe Sie letztendlich Ihre Ziele erreichen.