RLP®, Financial Advisor (ebs)

EDELMETALLE ALS INFLATIONSSCHUTZ

Das Vermögen gegen einen Kaufkraftverlust abzusichern, ist eine wesentliche Motivation dafür, dass Anleger nach Gold oder Silber greifen. Können Edelmetalle wirklich ein Vermögen vor Inflation bewahren? Mit Sicherheit dann nicht, wenn wir uns die Geschichte der Wertentwicklung von Silber als Orientierung ansehen.

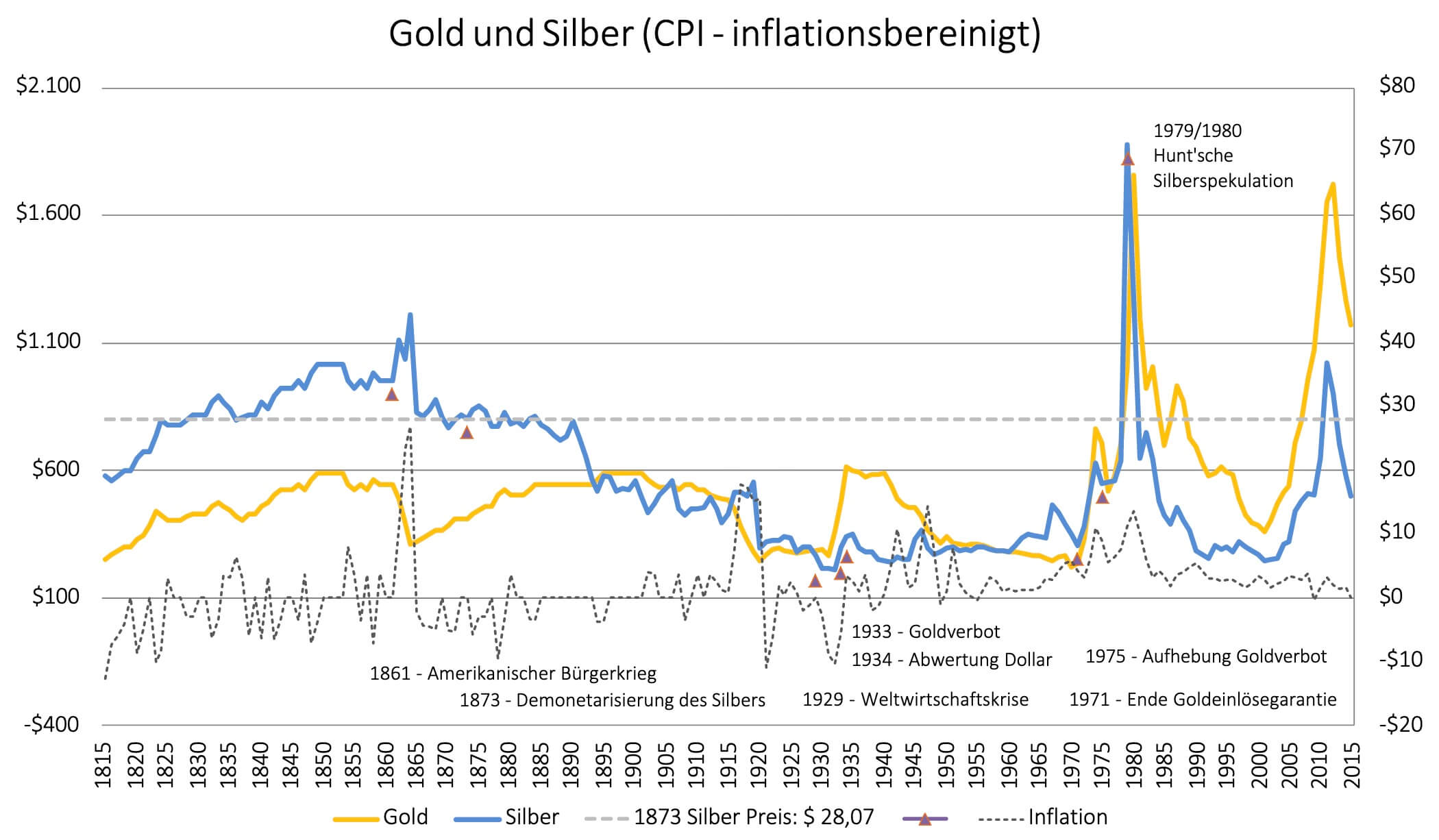

Diejenigen, die sich Goldbarren angeschafft haben, in der Hoffnung das Familienvermögen langfristig erhalten zu können, sollten sich das obige Diagramm besser nicht so genau ansehen, denn es dürfte nicht gerade zur Beruhigung beitragen.

Das Diagramm zeigt, was passiert, wenn durch einen staatlichen Eingriff ein Edelmetall als Geldstandard fallen gelassen bzw. abgeschafft wird. 1971 beendeten die US-Behörden die Bindung des US-Dollars an den Goldpreis. Schon 1873 aber wurde die Aufhebung von Silber als Zahlungsmittel beschlossen (Coinage Act –Demonetarisierung des Silbers). Seit dieser Zeit ist Silber ein überaus schwaches Investment gewesen.

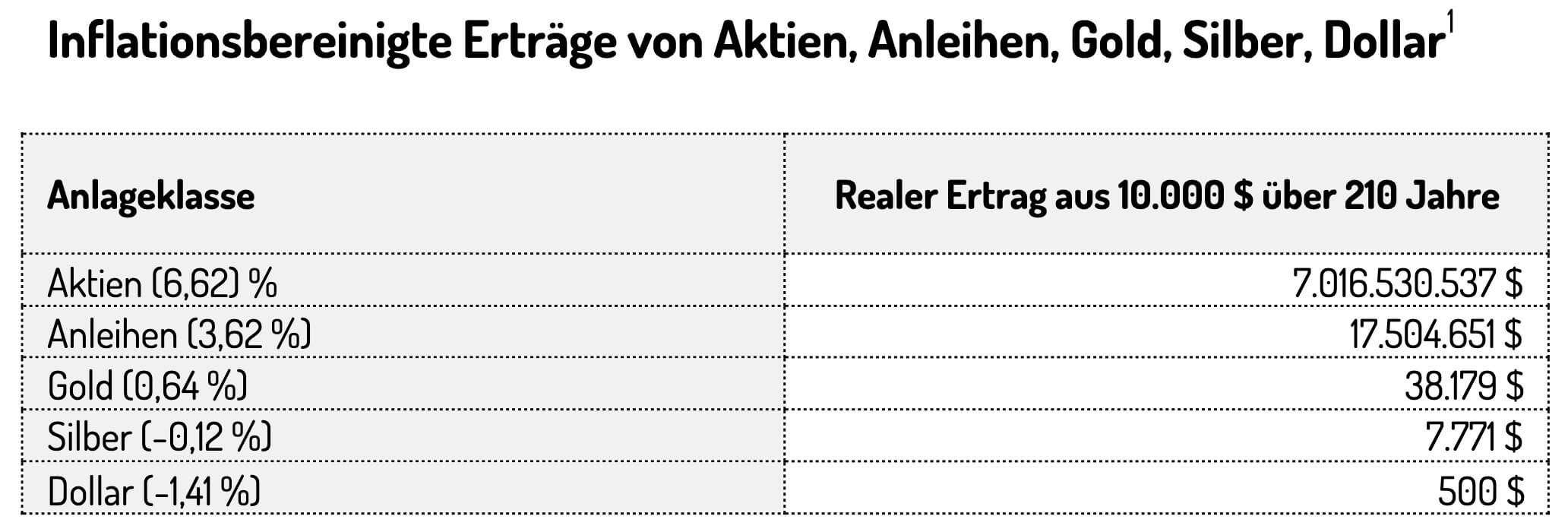

Silber war also kein „Sicherer Hafen“ oder gar eine „Wertanlage“. Es hat Anleger nicht vor Inflation, Krieg oder Depression geschützt. Und es hat seit 1873 die Hälfte seines Kaufkraftwertes verloren. Eine Feinunze (1 oz. tr. = 31,1034768 g) Silber kostet derzeit ca. 17 $ (15 €). Aber um 1873 die gleiche Menge an Waren und Dienstleistungen zu kaufen, hätte man inflationsbereinigt ca. 28 $ pro Feinunze aufbringen müssen – also doppelt so viel wie heute. Ja, richtig ist: Silber hat sich besser entwickelt, als wenn man stattdessen 1 $ unter der Matratze aufbewahrt hätte. Das hätte schließlich einen Kaufkraftverlust von 95 % bedeutet. Betrachten wir aber die tatsächliche Wertentwicklung von Silber von 1873 bis heute, so ergibt sich eine ernüchternde jährliche Rendite von 1,72 % vor Inflation und einen jährlichen Verlust von 0,4 % nach Inflation (reale, kaufkraftbereinigte Rendite). Zudem hat sich Silber erheblich schlechter entwickelt als Anleihen und Aktien. Den Grund dafür finden wir in den laufenden Erträgen, die Aktien und Anleihen, im Gegensatz zu Edelmetallen wie Gold oder Silber, in Form von Dividenden und Zinsen generieren. Ein Blick auf die vergangenen 200 Jahre zeigt, in welcher Höhe ein realer, inflationsbereinigter Ertrag in den einzelnen Anlagen, Dividenden, Zinsen oder sonstige Erträge eingerechnet, zu erwarten gewesen wäre.

Der Aktienanleger hätte aus 10.000 $ über 7 Mrd. $ generiert, der Anleiheinvestor hätte immerhin noch 17 Mio. $ erwirtschaftet. Der Goldanleger hätte einen Endwert i. H. v. 38.000 $ erreicht –, ein immerhin noch positives Ergebnis, das sicherlich nicht mehr aufgrund der u. a. Erläuterungen in der Zukunft zu erwarten ist. Silber hätte im gleichen Zeitraum einen kumulierten Verlust von ca. 22 % und das Geld, hier als Dollar unter dem „Kopfkissen“, einen Verlust von 95 % gebracht.

Wenn auch der o. a. Vergleich über einen Zeitraum von 210 Jahren für eine durchschnittliche Lebenszeit irrelevant erscheinen mag, zeigt er jedoch über die Jahre hinweg eindrucksvoll, wie höchst unterschiedlich sich die einzelnen Anlagen entwickelt haben. Diese Erkenntnis ist gleichzeitig Grund genug, die medien- und werbegeprägte öffentliche Meinung und Einschätzung zu den Werten ‚Gold und Silber‘ zu hinterfragen.

Das Diagramm 1 zeigt auch die unstetige Entwicklung beider Edelmetalle. Bis Mitte der 1970er Jahre hatte Gold durch die gesetzliche Bindung, abgesehen von den Schwankungen um den Mittelwert, faktisch einen gleichbleibenden Wert. Silber dagegen hat seit der Demonetarisierung (1873) über 100 Jahre hinweg stetig an Attraktivität verloren. Zwischen 1973 und 1980 und zwischen 2003 und 2011 haben Silber und Gold extrem an Wert hinzugewonnen. In den 1950er und 1990er Jahren –Boomphase der New Economy – hatte Silber hingegen gerade mal ⅓ des Wertes von 1873. Wenn wir uns die geschichtlichen Ereignisse zu Beginn der extremen Wertsteigerungsphasen ansehen, wird schnell deutlich, dass die Marktbewegungen immer durch spekulative Impulse getrieben waren. Während der Weltwirtschaftskrise von 1929 bis 1932 bot Silber darüber hinaus keinen wirklichen Schutz: Der Silberpreis fiel in dieser Phase um ca. 35 %!

Gewiss, aus einer einzelnen Trendlinie lassen sich keine gesicherten Schlüsse ziehen. Und die desaströse Entwicklung von Silber seit 1873 beweist sicherlich nicht, dass Gold automatisch die gleiche Entwicklung nehmen muss. Aber es sind die Goldfanatiker, nicht die Skeptiker, die das Gegenteil beweisen müssen. Es kursieren zahlreiche „Expertenmeinungen“ und eine Fülle von Prognosen, die sich am Ende als reine Spekulationen über mögliche Entwicklungen herausstellen und aus einer beschränkten Anzahl an historischen Daten hergeleitet werden. Die Mehrzahl dieser Herleitungen erweist sich bei genauer Betrachtung als völlig ungeeignet und lässt keine Aussagen über die Zukunft zu.

Es ist völlig unmöglich vorherzusagen, wie sich Gold zukünftig in Inflationsszenarien oder Szenarien heftiger Marktverwerfungen entwickeln wird. Das liegt insbesondere daran, dass wir faktisch über sehr wenig Daten verfügen, aus denen sich seriöse Aussagen ableiten lassen, wie sich der Wert von Gold in einer modernen Gesellschaft verhalten könnte, in der Gold nicht mehr als reales Zahlungsmittel anerkannt ist. Denn bis 1971 wurde Gold durch die US-Regierung sowie durch viele anderen Staaten weltweit als reales Geld akzeptiert. Die Daten aus dieser Ära sind daher heutzutage irrelevant; und seitdem sind nicht einmal 50 Jahre verstrichen.

Ja, Edelmetalle boomten in Phasen der Inflation in den späten 1970er Jahren. Aber sie versagten als Inflationsschutz in den frühen 1980ern. Andererseits boomten sie erstaunlicherweise zur Zeit der niedrigen Inflation Anfang der 2000er Jahre. Die Vorstellung, Gold könnte einen effektiven Schutz gegen Inflation bieten, kann aus den vorliegenden Daten der jüngsten Vergangenheit also nicht hergeleitet werden.

Der faire Wert für Gold

Schon seit jeher trägt Gold (indogermanisch ghel: glänzend, gelb) den Nimbus der Unvergänglichkeit. Wegen der Beständigkeit seines Glanzes, seiner Seltenheit und seiner auffallenden Schwere wurde es in vielen Kulturen primär für herausgehobene rituelle Gegenstände und Schmuck verwendet; die ältesten Goldartefakte wurden zwischen 4600 bis 4300 v. Chr. datiert. Bereits seit dem 6. Jahrhundert v. Chr. wurde es in Form von Goldmünzen als Zahlungsmittel genutzt.2

Als es noch keine moderne Kommunikation gab, spielte Gold in der Wirtschaft eine unersetzliche Rolle. Ein Seidenproduzent in China hatte um 1200 n. Chr. keine Möglichkeit, eine Bankauskunft über die Kreditwürdigkeit eines Händlers aus Venedig einzuholen. Um Handel über weite Entfernungen hinweg betreiben zu können, bedurfte es eines fungiblen Mediums wie Gold. Gold war Geld und weltweit als Zahlungsmittel akzeptiert.

Wenn man heutzutage den fairen Wert für Gold –ausgedrückt in einer Währung –bestimmen möchte, muss man verstehen, dass Gold einen relativ geringen inneren Wert besitzt. Der Bedarf in der Industrie ist überschaubar. Die hauptsächliche substantielle Nachfrage kommt aus der Schmuckindustrie. Wenn wir uns jedoch die volatilen Preisentwicklungen der letzten 45 Jahre ansehen, können diese wohl kaum mit der reinen physischen Nachfrage erklärt werden. Das Problem ist: Es gibt keinen unabhängigen Maßstab, an dem sich ablesen ließe, ob Gold teuer oder günstig bewertet ist. Und nicht zuletzt die massive und zunehmende Beeinflussung bzw. Steuerung des Goldpreises durch Zentralbanken mit ihren angeschlossenen Kreditinstituten, durch einige Großbanken und durch die Goldförderunternehmen lässt es kaum zu, einen fairen Wert für Gold zu ermitteln.

Wie schon oben beschrieben, lassen sich Rohstoffe im Allgemeinen und Silber und Gold im Speziellen nicht nur physisch über den „Ladentisch“ (OTC = Over The Counter), sondern auch in Form von Derivaten handeln. Derivate besitzen im Allgemeinen, also auch Gold- bzw. Silberderivate (Futures), zwei wissenswerte Eigenschaften: Erstens, man muss den Basiswert faktisch gar nicht besitzen, um ihn handeln zu können und zweitens, man muss für den Kauf/Verkauf ggf. nur einen geringen Teil Eigenkapital einsetzen. In einem solchen Fall muss bei der Bank nur eine Sicherheitsleistung (Margin) hinterlegt werden. Damit steigen nicht nur das Handelsvolumen bei einem geringen Eigenkapitaleinsatz, sondern auch die Risiken (Leverage-Effekt) in erheblichem Umfang.

Beide Eigenschaften führen also dazu, dass Gold und Silber heutzutage mit einem Vielfachen der tatsächlich physisch verfügbaren Mengen gehandelt werden. Eine Studie des World Gold Councils3 benennt in diesem Zusammenhang den 3- bis 10-fachen Wert der physisch verfügbaren Mengen. Dass dieses künstlich aufgeblähte Handelsvolumen schließlich auch zu deutlich volatileren Preisbewegungen an den Märkten führt, wie wir an den Wertverläufen von Gold und Silber in den letzten 45 Jahren erkennen können, ist nachvollziehbar. Es ist in diesem Zusammenhang symptomatisch, dass just 1974, also zu Beginn der ersten massiven Wertsteigerungsphase bei Gold und Silber in der jüngsten Geschichte, die New Yorker Commodities Exchange (COMEX), die weltweit größte Goldbörse, den Handel mit Gold-Futures eingeführt hat.

Dimitri Speck skizziert in seinem Buch „The Gold Cartel“4 die mittlerweile absurden Verhältnisse und beschreibt, wie Zentralbanken und Goldhändler den Goldpreis über derivative Instrumente manipulieren. Durch den Handel im Schattenbankensystem ist es schier unmöglich, die Summe aller gehandelten Derivate wirklich einzuschätzen. Einige Kommentatoren und Hochrechnungen gehen aber davon aus, dass ca. einhundertmal so viel Derivate auf Gold gehandelt werden, wie tatsächlich physisches Gold vorhanden ist. Das bedeutet, dass, wenn alle auf dem Papier bestehenden Handelskontrakte erfüllt werden müssten, gar nicht genügend reales Gold vorhanden wäre. Obwohl nur ca. 1 % der weltweit gehandelten Derivate wirklich physisch unterlegt ist, können sich Märkte in Phasen der finanziellen Panik komplett anders verhalten. Diesen Aspekt im Blick, wird eine Herleitung zukünftiger Entwicklungen aus den Preisentwicklungen der Vergangenheit immer absurder und fragwürdiger. Es ist daher auch völlig paradox, wenn Goldanleger, die mit der Preisstabilität des Goldes argumentieren, vergessen, dass der Marktpreis des Goldes durch den zunehmenden Derivatehandel immer mehr von spekulativen statt von fundamentalen Aspekten gesteuert wird. Und das Problem ist: Je mehr Investoren und Spekulanten im Edelmetallmarkt mitmischen, desto anfälliger wird der Markt für drastische Kursverluste, wenn der Modetrend mal wieder ausläuft. Zuerst verabschieden sich die Spekulanten, dann die Investoren. Die Folge: langanhaltende, massive Kursrückgänge. Daher sollte in diesem Zusammenhang eine Antwort darauf gefunden werden, welchen wirklichen Wert und welche Preisschwankungen Gold ohne die Beeinflussung durch Derivate aufweisen würde. Da das faktisch nicht möglich ist, bleibt auch unklar, wie Gold weiterhin als Wertanlage in einer Welt dienen soll, in der Gold als Spekulationsobjekt angesehen und nicht mehr als Geld akzeptiert wird.

Wenn es keinen unabhängigen Maßstab gibt, an dem sich ablesen lässt, ob Gold teuer oder günstig bewertet ist, wäre es zumindest interessant, einen relativen Vergleich zwischen Gold und anderen Substanzwerten, wie z. B. Aktien, herzustellen. In einer Welt, in der spätestens seit Beendigung des Bretton-Woods-Systems (1971 Auflösung der Goldeinlösegarantie für den US-Dollar) Währungen beliebig vermehrbar sind, wird die reale Bewertung von Gütern und Dienstleistungen in einer Volkswirtschaft immer schwieriger. Wenn wir die Entwicklung der Preise an den Kapitalmärkten verfolgen, stellt sich immer wieder die Frage, wie sehr diese Entwicklung fundamental begründet ist, also wirklich durch das Wachstum hervorgerufen wurde, und wieviel dagegen durch die bloße Geldschöpfung der Zentralbanken und damit durch die Inflation verursacht ist. Um Klarheit darüber zu gewinnen, müsste man alle verfügbaren Güter und Dienstleistungen in Relation zu einer klar definierten Menge an Geld setzen.

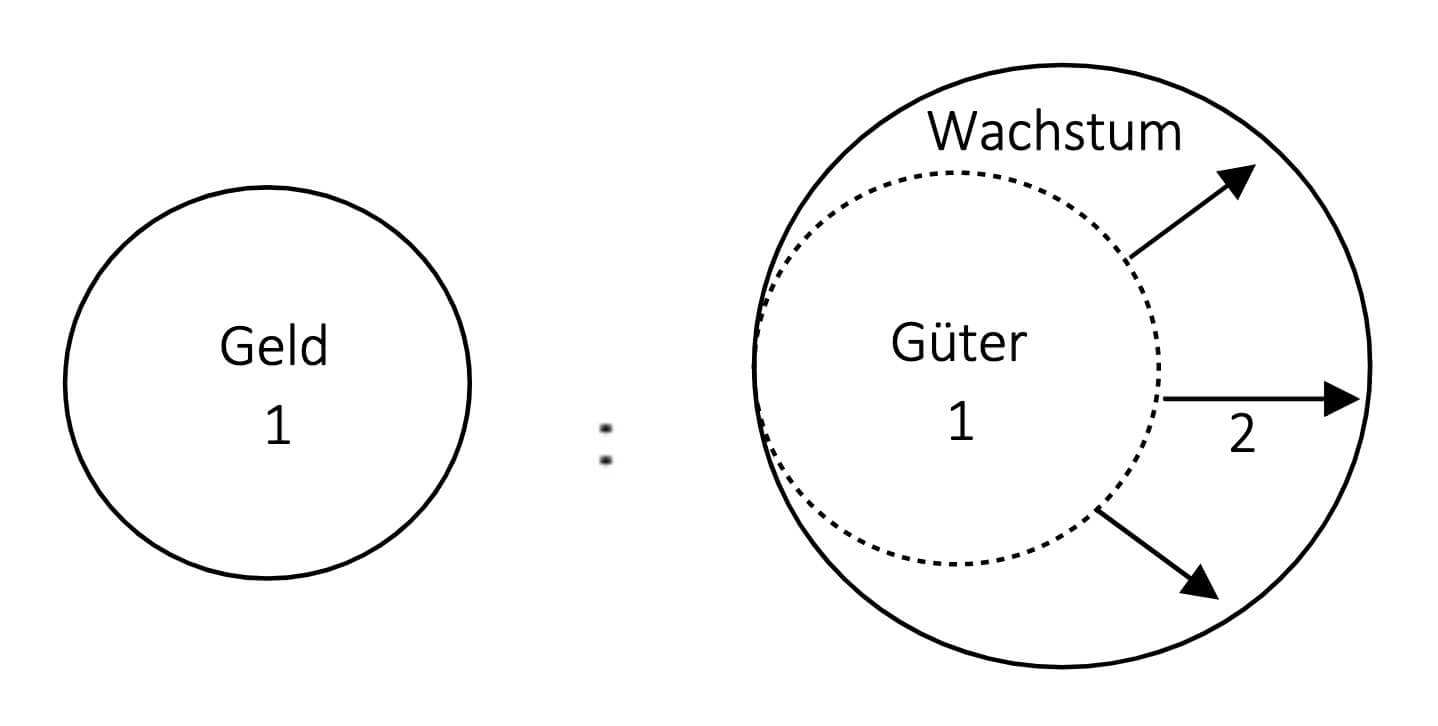

Skizze 1: Verdeutlichung von Wirtschaftswachstum, Verdopplung der Güter bzw. Dienstleistungen in einer Volkswirtschaft bei konstanter Geldmenge

Wirtschaftswachstum bedeutet demnach, dass sich über einen bestimmten Zeitraum hinweg die erzeugten Güter und Dienstleistungen vermehren. In einer von äußeren Faktoren unbeeinflussten Wirtschaft, in der sich die fest beschränkte Geldmenge nicht erhöht, wird sich der Preis pro Ware (pro Mengeneinheit) entsprechend verringern. Obige Grafik verdeutlicht, dass beispielsweise vor einem Wirtschaftswachstum ein Verhältnis von einer Geldeinheit für eine Gütereinheit gilt. Nach erfolgtem Wirtschaftswachstum sind nur noch 0,5 Geldeinheiten je Gütereinheit aufzuwenden. Steigender Wohlstand (Wirtschaftswachstum) hat dann fallende Preise für die einzelnen Güter zur Folge.

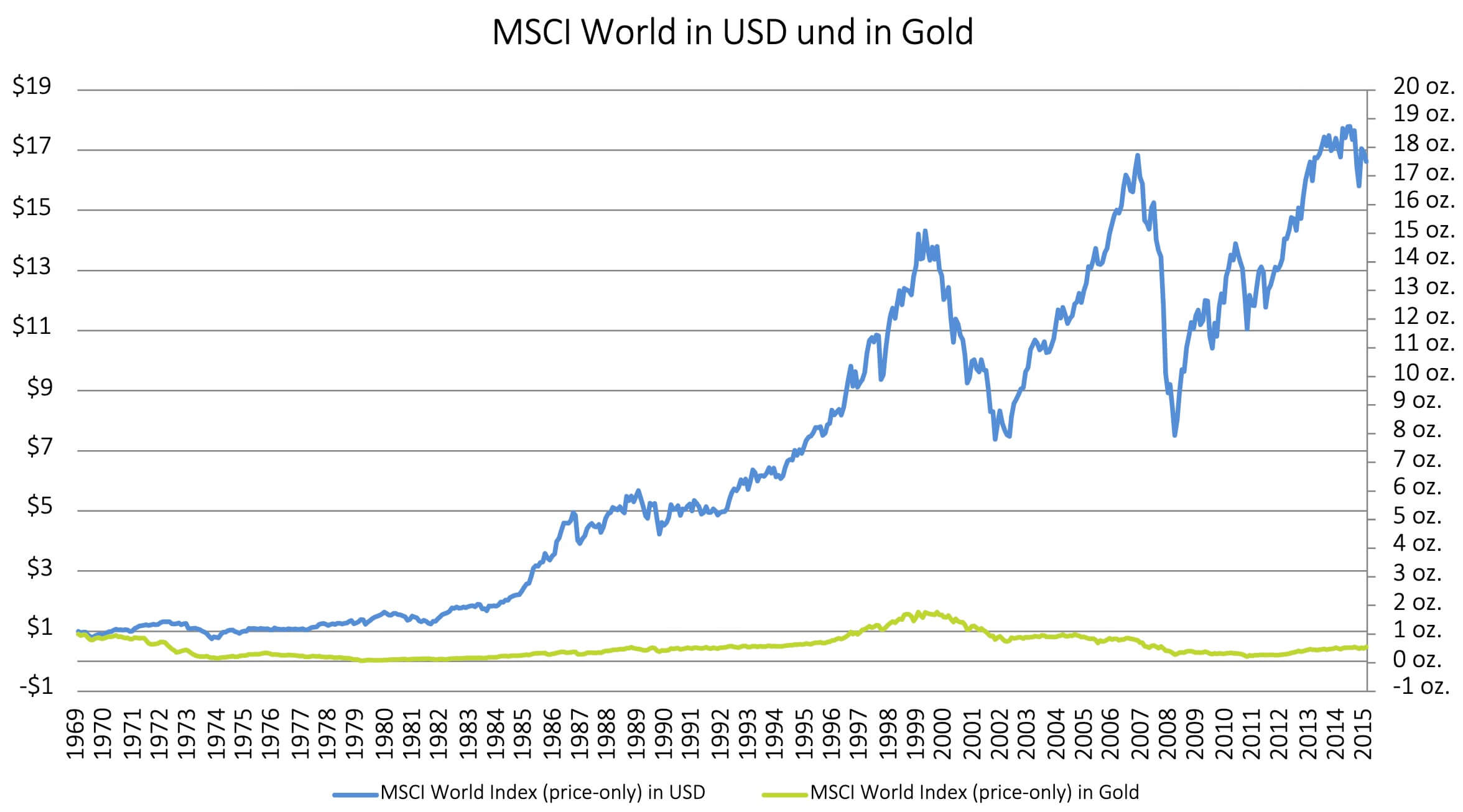

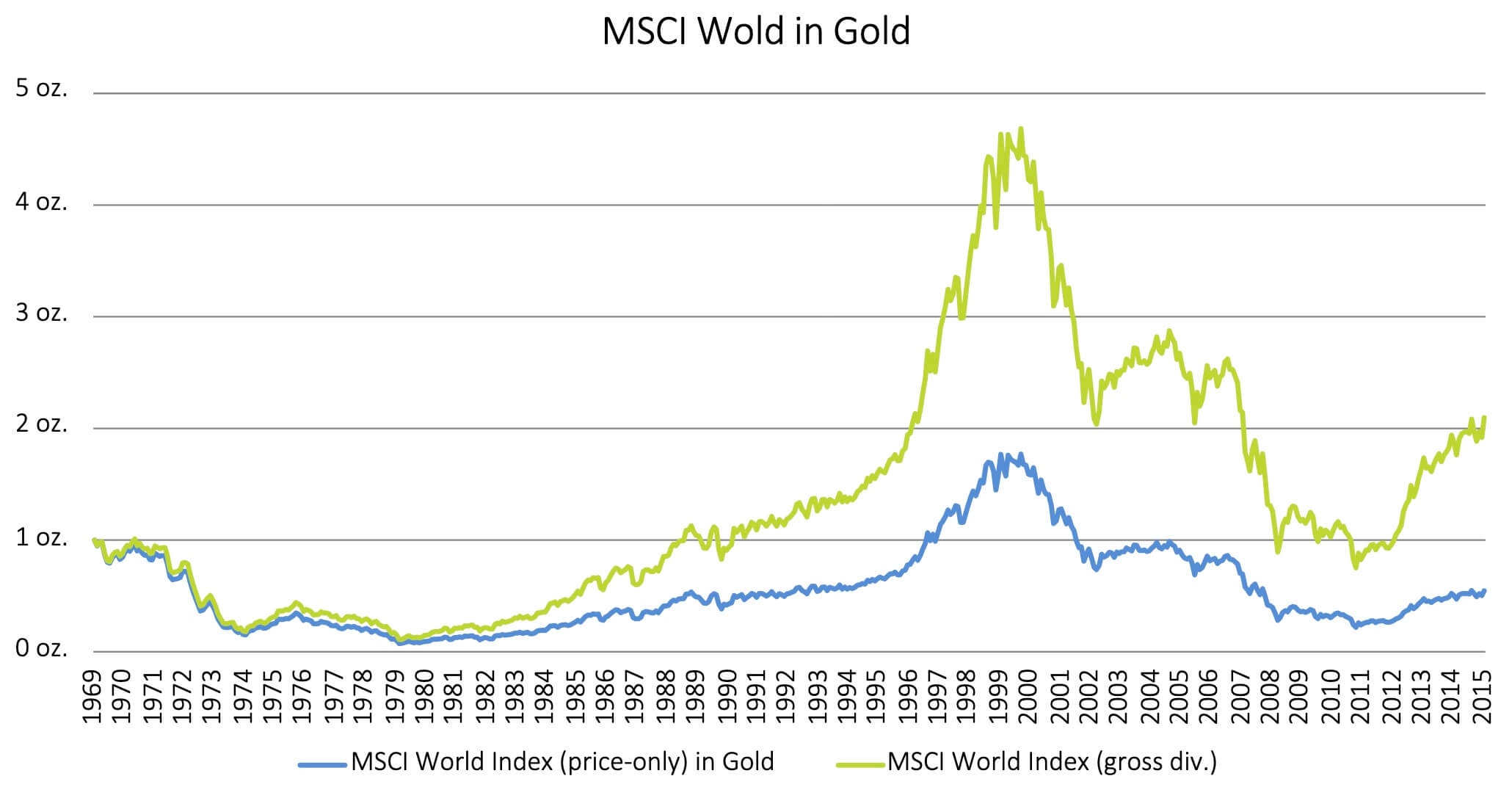

Dieser Sachverhalt ist insofern für die meisten Anleger überraschend, als sie an die grafische Darstellung einer stetig steigenden Aktienmarktentwicklung gewohnt sind. Und in dieser Entwicklung ist die historisch messbare, regelmäßige Teuerung (Inflation) der Güter eingerechnet. Diese „normale“ Entwicklung der Aktienmärkte ist allgemein bekannt. Diagramm 2 zeigt anhand des MSCI-World Index durch die blaue Kurve die Wertentwicklung von 1 $ (linke y-Achse) über die letzten 45 Jahre dargestellt.

Diagramm 2, Quellen: Dimensional Returns, MSCI Data copyright, MSCI World (price-only) = Kursindex, 01/1970-12/2015 und MSCI World (price-only) adjusted by LBMA historical Gold Prices London Bullion Market Association.

Mit dem Ziel, die Darstellung der Wertentwicklung um die Geldmengenmehrung (Inflation) zu bereinigen, wurde einfach die Bewertungseinheit geändert. Wenn wir davon ausgehen, dass die Inflation einer Währung sowohl in der Wertentwicklung der Märkte als auch in der Wertentwicklung des Goldpreises enthalten ist, kann die Wertentwicklung der Märkte alternativ auch in Unzen Gold dargestellt werden. Mathematisch lässt sich das ganz einfach darstellen, indem die Wertentwicklung des MSCI World in Dollar durch den Wert einer Unze Gold in Dollar dividiert wird. Das Ergebnis ist der MSCI World in Unzen Gold (rechte y-Achse). Diese Darstellung bildet modellhaft den Marktverlauf ab, der sich ergibt, wenn man eine beliebig vermehrbare Währung durch eine festdefinierte Menge einer Ersatzwährung (Gold) ersetzt und damit die Inflation aus der Wertentwicklung herausrechnet.

Das Ergebnis stellt sich wie folgt dar: Der MSCI World befindet sich heute annähernd auf dem gleichen Niveau wie vor 45 Jahren. Anders ausgedrückt: Bewertet man den Markt –hier repräsentiert durch die im MSCI World vertretenen weltweiten Unternehmen –in einer fairen, mengenmäßig gleichbleibenden Währung, so ist sein Wert über die letzten 45 Jahre gleichgeblieben. Es hätte also keinen Unterschied gemacht, ob man vor 45 Jahren einen Barren Gold gekauft oder den exakten Gegenwert in Form von (Welt-)Aktien ins Depot gelegt hätte.

Hat demnach über die letzten 45 Jahre also gar kein Wirtschaftswachstum stattgefunden? Mitnichten, wir sehen zwar die gleiche Bewertung, aber wir haben offensichtlich heutzutage ganz andere, weiterentwickelte Güter bzw. Dienstleistungen, denken wir nur an die Bereiche der Telekommunikation oder Informationstechnologie. Das heißt, in einer fairen, mengenmäßig gleichbleibenden Währung drückt sich wirkliches Wirtschaftswachstum also auch in Qualitätsverbesserungen aus.

Hinzu kommt ein weiterer Aspekt. Für die berechnete Wertentwicklung wurde die reine Preisänderung (Kursindex) der weltweit agierenden Unternehmen herangezogen. Ein wesentlicher Anteil der Gesamtrendite bei Aktien besteht jedoch in den laufenden Erträgen: den Dividenden. Vergleichen wir daher den MSCI World Index als Performanceindex (inklusive Dividenden) mit dem MSCI World Index als Kursindex.

Die Darstellung zeigt: Das wesentliche Potenzial der Märkte liegt in der laufenden Wertschöpfung der Unternehmen. Der Performanceindex wies im Betrachtungszeitraum eine um ca. 3 % p. a. höhere Wertentwicklung als der Kursindex auf – ein erheblicher Mehrwert in einem Zeitraum von 45 Jahren! Hätte ein Anleger Anfang 1970 einen Betrag von 500 T € statt in Gold in den weltweiten Aktienmarkt investiert, könnte er heute ein um 1,89 Mio. € höheres reales Vermögen sein Eigen nennen.

FAZIT: Gold wirft keine Erträge ab, bleibt aber möglicherweise in der Wertrelation zu anderen Sachwerten gleich. Es besteht immer ein relativer Wert von Gütern untereinander, unabhängig von der aktuell gültigen Währung, d. h., ein durchschnittliches Haus wird relativ immer mehr Wert besitzen als ein durchschnittliches Auto und beide Sachwerte stehen in einem Verhältnis zu einem Barren Gold. Gold dürfte in einer modernen Welt aufgrund seiner physischen Eigenschaften Geld bzw. Währungen als allgemeingültige Zahlungsmittel langfristig nicht ersetzen können. Gleich welche Währungen wir in der Zukunft sehen werden: Jeder wirkliche Wert wird, ausgedrückt in der jeweiligen Währung, eine gleiche Relation besitzen.

- 1 US Stocks, Bonds, Dollar 1802-2012: Dr. Jeremy J. Siegel, „The Equity Premium: Stock and Bond Returns Since 1802“, Fifth Edition 2014, Gold 1792-1832 CMI Gold & Silver Inc. All rights reserved, Gold 1833-2015 und Silber 1772-2015 von Kitco Metals Inc., CPI seit 1800 Federal Reserve Minneapolis

- 2 Tom Higham u. a.: New perspectives on the Varna cemetery (Bulgaria) –AMS dates and social implications. In:Antiquity Journal.Band 81, Nr. 313, New York 2007, S. 640–654.

- 3 World Gold Council, „Liquidity in the global gold market“, 04/2011

- 4 Dimitri Speck: “The Gold Cartel”, Palgrave Macmillan, 2013