RLP®, Financial Advisor (ebs)

IMMOBILIEN

Die Deutschen haben schon immer eine leidenschaftliche Beziehung zur Immobilie und insbesondere auch zur Immobilie als Geldanlage. Eignen sich selbstgenutzte Immobilien oder Vermietungsimmobilien wirklich besser zur soliden Finanzierung des Ruhestands als ein ausgewogen investiertes Anlagevermögen? Sind vor dem Hintergrund der niedrigen Erträge auf Sparbüchern Immobilien tatsächlich eine vernünftige, vorteilhafte und gewinnbringende Anlageform?

Wenn man die finanziellen und auch emotionalen Belastungen, die mit einer Immobilie einhergehen, näher betrachtet, fällt die Antwort schwer. Für die meisten Anleger übernehmen vernünftig strukturierte Vorsorgepläne, die in tragfähig aufgebaute Anlageportfolios investiert sind, die zentrale Rolle in der Ruhestandsplanung.

„Ich brauche keine Altersvorsorge, ich habe Immobilien!

… man kann sie anfassen, sie sind solide gebaut, sie sind schön, aus meiner Sicht architektonisch reizvoll und ich liebe einfach Immobilien.“

Regelmäßig sind Aussagen in den Medien zu lesen wie: „Anleger schlagen die Inflation mit Vermietungsimmobilien“ oder „Anleger wenden sich immer mehr der Immobilie zu, um von Inflationsentwicklungen und Spitzenmieten zu profitieren.“

Wie dem auch sei muss der aufgeklärte Anleger ein Investment in Immobilien hinterfragen und überprüfen, ob es nicht Investitionsalternativen gibt, die ein deutlich attraktiveres Chancen-/Risikoprofil aufweisen. Angesichts der Tatsache, dass nach Berücksichtigung aller kalkulierbaren Kosten die durchschnittlichen Erträge bzw. Renditen relativ niedrig ausfallen, muss die Vermietungsimmobilie im Endeffekt unbedingt eine Wertsteigerung erfahren, damit überhaupt ein langfristiger Vermögenserfolg erzielt werden kann.

Ein analytischer Anleger wird versuchen, eine Anlagemöglichkeit emotionslos und unter einer langfristigen Perspektive zu betrachten. Er wird dabei weder ausschließlich nach dem laufenden Ertrag oder dem Wertzuwachs trachten, sondern vielmehr die Anlage in ihrer Gesamtertragsmöglichkeit bewerten.

Um die tatsächliche Wertentwicklung einer Vermietungsimmobilie mit alternativen Anlagemöglichkeiten fair zu vergleichen, unterstellen wir in der folgenden Berechnung eine kontinuierliche, jährliche Nettomietrendite (nach Kosten vor Steuer) von 2,5 %1 für eine komplett eigenkapitalfinanzierte Vermietungsimmobilie und rechnen diese Nettomietrendite der Preissteigerung von Häuserpreisen in Deutschland hinzu. Damit erhalten wir einen Wertverlauf, der die laufenden Erträge (Nettomieten) und die Preissteigerungen (Kaufpreisentwicklung) berücksichtigt, also eine Darstellung der tatsächlichen Gesamtperformance, die sich nun realistisch mit einem traditionellen Investmentportfolio vergleichen lässt.

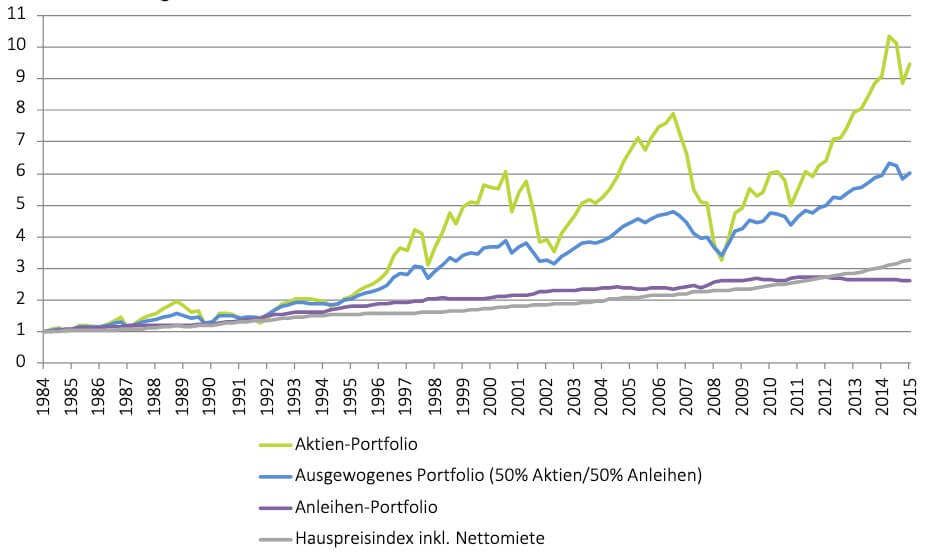

Vermietungsimmobilie versus traditionelles Investmentportfolio (simulierte Strategien)

Diagramm 1: Wertentwicklung von 1 € (simulierte Strategien);Quelle DFA Returns Programm, monatliche Renditen 01/1985 –12/2015: Dimensional Global Large Value Index, Ausgewogenes Portfolio 50/50: 50 % DFA Global Large Value Index/ 50 % Citigroup World Government Bond Index Germany 1-5 Years, Gebühren für Vermögensverwaltung, Fondskosten und Steuer i. H. v. 1,8 % sind berücksichtigt. Die Portfolios wurden einem jährlichen Wertausgleichsmanagement unterworfen. Hauspreisindex: Bank for International Settlements (BIS) –Long Series quarterly, lineare Umrechnung auf Monatsbasis

Um einen möglichst fairen Vergleich anzustellen, wurden in der Vergleichsdarstellung den Investmentportfolios Gesamtkosten von 1,80 % p. a. monatlich belastet und eingerechnet. Anfängliche Gestehungskosten der Immobilie, z. B. Makler-, Grundbuch- und Notarkosten, wurden vernachlässigt, obwohl diese in einem erheblichen Maß anfallen können. Wie Sie sehen können, lieferte die eigenkapitalfinanzierte Vermietungsimmobilie als Anlageklasse kontinuierliche Erträge, wurde aber über den oben betrachteten Zeitraum hinweg in der Wertentwicklung sowohl durch ein ausgewogenes Aktien-/Rentenportfolio als auch durch das reine Aktienportfolio erheblich übertroffen.

Der direkte Vergleich mit einem reinen Anleihen-Portfolio zeigt, dass sowohl die Erträge als auch das Risiko, ausgedrückt durch die Schwankungsbreite, einem ähnlichen Verlauf folgen. Die in den letzten Jahren durch das systematische Absenken des Zinsniveaus bedingten Wertrückgänge des Anleihen-Portfolios und der relative Anstieg der Immobilienmärkte – massiver Anstieg von Kaufpreisen aufgrund gestiegener Nachfrage, die durch das niedrige Zinsniveau zusätzlich befeuert wurde – kann nicht darüber hinwegtäuschen, dass über lange Jahre hinweg selbst ein reines Anleihen-Portfolio im Wesentlichen ähnliche Ergebnisse geliefert hat. Jede Bewegung erzeugt in funktionierenden Kapitalmärkten irgendwann eine Gegenbewegung. Die Schlussfolgerung also, dass der jüngste Preisanstieg bei Immobilien sich dauerhaft fortschreiben ließe, gilt hier ebenso wenig wie für die anderen Anlagekategorien.

Schaut man sich die Verlustphasen der verschiedenen Anlagen an, kann man sehen, dass Immobilien als Anlageklasse eine sehr geringe Schwankungsbreite zeigen. Dieses Ergebnis darf jedoch nicht auf das Risiko eines Einzelinvestments, hier eine einzelne Immobilie, übertragen werden. Bei der vorliegenden Betrachtung wird der Immobilienmarkt synthetisch als Ganzes betrachtet und Einzelrisiken quasi eliminiert, auch wenn es, anders als bei den gemeinsam betrachteten Vergleichswerten, praktisch nicht möglich ist, in den ganzen (Immobilien-)Markt zu investieren.

Es wird durch den Wertverlauf auch ersichtlich, dass sowohl das ausgewogene Portfolio als auch das reine Aktien-Portfolio über einem entsprechend langen Zeithorizont betrachtet selbst in Extremphasen (siehe Einbruch Finanzmarktkrise 2008) nicht unter der Wertentwicklung von Immobilien lagen. Da der Erwerb einer Immobilie i. d. R. auch mit einem langfristigen Anlagehorizont verbunden ist, wird dieser Aspekt für eine Investitionsentscheidung umso wichtiger.

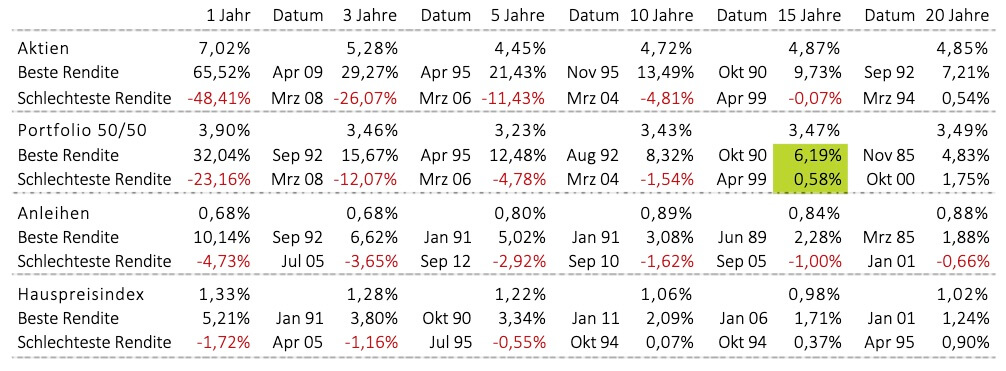

Zu guter Letzt verdeutlicht der Blick auf die inflationsbereinigten Verlustphasen (jeweils schlechteste reale Rendite innerhalb der Betrachtungszeiträume in Tabelle 8), dass es keine Anlage gibt, die bei kurzem Anlagehorizont eine garantierte positive Rendite bietet. Besonders bemerkenswert ist, dass die Verluste völlig unkalkulierbar zu verschiedenen Zeitpunkten bzw. über verschiedene Zeitperioden hinweg auftreten. All das bedeutet, dass nur eine vernünftig strukturierte Finanzplanung, die die Anlageziele auf einen realistischen Anlagehorizont abstellt und eine breite Diversifikation der Anlagen vornimmt, eine erfolgversprechende Strategie ist.

Renditenbetrachtung –beste und schlechteste Ergebnisse (inflationsbereinigt)

Tabelle 1: Durchschnittsrenditen, beste und schlechteste Renditen nach Inflation über rollierende Zeiträume (Datumsangabe Beginn der Berechnung), Daten: Simulierte Renditen wie in Diagramm 1, bereinigt um 2,5 % Inflation, Quelle DFA Returns Programm, monatliche Renditen 01/1985–12/2015.

Die Tabelle macht deutlich, wie sich mit zunehmendem Anlagehorizont die Schwankungsbreite, das Risiko, der Anlageformen verringert und die Wertentwicklung schließlich nur noch positive Renditen aufweist. Bei allen Anlageformen bzw. -strategien gilt es daher, den risikomindernden Effekt der Zeit sinnvoll einzuplanen und zu nutzen.

Sehen wir uns die besten und schlechtesten Ergebnisse über die verschiedenen Zeiträume hinweg an, so zeigt sich, welchen wirklichen Wert eine effektive Diversifikation der Anlagen hat. Leicht nachvollziehbar ist der Effekt beim ausgewogenen Portfolio, diversifiziert in Aktien und Renten, das mit einem langfristigen Anlagehorizont von 15 Jahren, das historisch gesehen nicht nur geringste Verlustrisiko, sondern auch den höchsten Ertrag aufweist. Da ja insbesondere Immobilieninvestments grundsätzlich unter langfristigem Anlagehorizont geplant werden (lange Planungsdauer für die Finanzierung, steuerliche Spekulationsfristen), muss eine Bewertung der Chancen und Risiken ebenfalls unter einem langfristigen Aspekt erfolgen, damit ein objektiver Vergleich mit alternativen Anlagen überhaupt möglich ist.

Die wesentliche Erkenntnis ist, dass unter einem langfristigen Anlagehorizont von 15 Jahren oder mehr allein Anlagen mit Wachstumswerten (ausgewogenes Portfolio und Aktien-Portfolio) das Potenzial bieten, einen kaufkraftbereinigten Ertrag zu generieren, wohingegen Immobilien oder Anleihen vornehmlich dazu beitragen sollen, die Sicherheit und den Werterhalt des Portfolios zu erhöhen.

Immobilie und Altersvorsorgeanlagen schließen sich gegenseitig nicht aus. Die Immobilie nimmt einen hohen Stellenwert in der Vermögensstruktur von Anlegern ein. Als geeignete Investitionsmöglichkeit bieten sich z. B. globale Büro-/Gewerbeimmobilien an

- als Teil eines gut ausbalancierten und risikogestreuten traditionellen Investmentfonds,

- als Teil einer kollektiven gesetzlichen oder betrieblichen Altersvorsorge oder,

- direkt investiert, als Teil eines selbst strukturierten Anlagedepots.

Vermietete Wohnimmobilien können dagegen nicht in einem Anlagefonds oder einer gesetzlich regulierten, strukturierten Altersvorsorge gehalten werden, zumindest, wenn man aus gutem Grund die Risikoanlagen am nicht regulierten „Grauen Kapitalmarkt“ meiden möchte. Es ist sicher sinnvoll, dass sich Anleger gründlich beraten lassen, welche Anlagen am besten zu ihrer persönlichen Situation passen.

Das vermutlich größte Risiko einer Vermietungsimmobilie ergibt sich aus der Konzentration auf einen einzelnen Vermögensgegenstand. Das heißt, das Risiko konzentriert sich auf eine enge Anlageklasse (private Mietimmobilie) und innerhalb dieser Anlageklasse auf ein einzelnes Haus bzw. Wohnung, das in einer bestimmten Stadt und in einer bestimmten Straße liegt. Dieses Defizit an Risikostreuung ist ein äußerst alarmierendes Zeichen für einen Vorsorgeplan, der wirtschaftliche Unabhängigkeit im Ruhestand sichern soll.

FAZIT: Vorsorgepläne bilden die zentrale Säule der Ruhestandsplanung. Eine nicht kreditfinanzierte Investition in eine Vermietungsimmobilie kann als kleines Unternehmen angesehen werden, d. h., Gegenstand des Unternehmens ist eine Anlage, die sich kontinuierlich abnutzt, die regelmäßig Zuwendung, z. B. Instandhaltung, und Aufmerksamkeit erfordert, damit sie langfristig einen erwarteten Ertrag liefert, der auf dem Niveau oder ggf. über den Erträgen von Anleihen liegt. Sobald man sich entscheidet, diese ‚Unternehmung‘ durch eine Bank (teil-)finanzieren zu lassen, steigt das Risiko und entsprechend der Ertrag um ein Vielfaches (Leverage-Effekt). Eines ist dabei gewiss: Diese Anlage ist weit davon entfernt, eine sichere Geldanlage zu sein und darf nicht als Alternative zum Sparbuch verstanden werden, auch wenn dieser Eindruck immer wieder in den Medien erweckt wird.

Eine Vermietungsimmobilie ist sicherlich kein schneller Weg zum Reichtum. Sie zieht erhebliche Kosten und Risiken nach sich, was unter erfahrenen Anlegern unbestritten ist. Wie jedes Unternehmen erfordert ein derartiges Investment ein geschicktes Management und einen detaillierten und durchdachten Finanzplan. Und –auch ein kleines Unternehmen beansprucht Zeit und einen gewissen Aufwand. Es gibt Menschen, die darin einen unterhaltsamen Zeitvertreib oder ein kurzweiliges Hobby sehen. Anderen bereitet diese Verantwortung Kopfschmerzen, was zu zusätzlichem Stress in ihrem täglichen Leben führt.

Unserer Überzeugung nach ziehen Anleger den größten Gewinn aus einer vernünftig strukturierten und global diversifizierten Kapitalanlage, die im Zentrum einer jeden Ruhestandsplanung stehen sollte. Unbeantwortet bleibt dabei die Frage, welche Kosten bzw. welchen Preis man für die verloren gegangene Zeit, die die Verwaltung einer Immobilie erfordert, ansetzen sollte. Es ist Ihre Lebenszeit, Zeit, die Ihnen für die wirklich wichtigen Dinge im Leben fehlt. Wer hat schon Lust, ständig erreichbar zu sein, nur, weil der „Abfluss mal verstopft ist“!

- 1 Forschungsinstitut vdp Research (Nettomietrendite 3 %), i. V. m. Deutsches Institut für Wirtschaftsfor-schung DIW-Studie „Renditen von Immobilieninvestitionen privater Anleger“ 2014 (Nettorendite 1,5-2 %) –Annahme Mittel 2,5 %