RLP®, Financial Advisor (ebs)

INVESTIEREN ODER SPEKULIEREN

Deutschland ist eines der reichsten Länder der Welt. Allein das Geldvermögen der privaten Haushalte beläuft sich derzeit auf rund 5.200 Mrd. Euro. Gleichzeitig sind die Deutschen ziemlich altmodisch, wenn es um Finanzmarktanlagen, insbesondere um die Anlage in Aktien geht.

Obwohl die von den Banken gebotenen Zinsen nicht einmal die Geldentwertung auszugleichen vermögen, halten aktuell nur etwa 13 Prozent der Bevölkerung Aktien in direkter oder indirekter Form. Stattdessen setzen die Deutschen nach wie vor auf Versicherungen, den Bausparvertrag oder sogar auf das klassische Sparbuch.

Wenn wir nach den Gründen fragen, warum der deutsche Anleger, was Finanzmarktanlagen und insbesondere die Anlage in Aktien anbelangt, auf einem der hinteren Ränge liegt, finden wir Antworten darauf sicherlich auch in den gesellschaftlich tief verwurzelten historischen Erfahrungen und Ängsten. Vor diesem Hintergrund versteht man, warum Anleger scheinbar sichere Anlagen, wie Immobilien oder Anleihen, favorisieren. Der eigentliche Grund aber dürfte in einem völlig verzerrten Grundverständnis der Kapitalmärkte liegen.

Die Entwicklung an den Kapitalmärkten, insbesondere an den Aktienmärkten, wird von vielen Anlegern primär als ein großes Casino wahrgenommen, in dem es darum geht, zum richtigen Zeitpunkt das Geld auf die richtige Nummer zu setzen. Zudem erzeugen die Versprechungen der Finanzwirtschaft und Finanzmedien eine völlig falsche Vorstellung von den wirklichen Risiken und den realen Ertragsmöglichkeiten. Es werden völlig überzogene Renditeerwartungen geschürt, die den Anleger eher zu spekulativem Handeln verleiten, als dass sie vernünftige Überlegungen und Entscheidungen fördern.

Die eigentlichen Anlageziele und die Motive beim Kauf einer Anlage sind vielen Anlegern häufig gar nicht klar. Statt sich also auf irgendwelche Renditeversprechungen zu fixieren und mit überschüssigen Mitteln der einen perfekten Anlage hinterherzujagen, sollten Sie erst einmal Ihre aktuelle Situation gründlich analysieren. Stellen Sie sich die Frage, was Sie in der Zukunft erreichen und wie Sie systematisch mit einer konsequenten Strategie an Ihr Ziel gelangen wollen.

Wenn es schließlich an die Umsetzung geht, ist der Zeitpunkt gekommen, über die Investitionsmöglichkeiten, sprich Geld, zu reden. Obwohl seit Jahrtausenden Geld als Tauschmittelersatz genutzt und in verschiedene Anlageformen investiert wird, ist vielen Menschen die Funktionsweise des Geldes und der Kapitalmärkte nicht wirklich klar. Schauen wir uns also im Folgenden an, welche grundsätzlichen Anlageformen und -strategien es gibt und wenden uns der Frage zu, wie Kapitalmärkte funktionieren und wie es Ihnen in Zukunft gelingen kann, eine positive Investmenterfahrung zu machen.

Woher kommen die Renditen

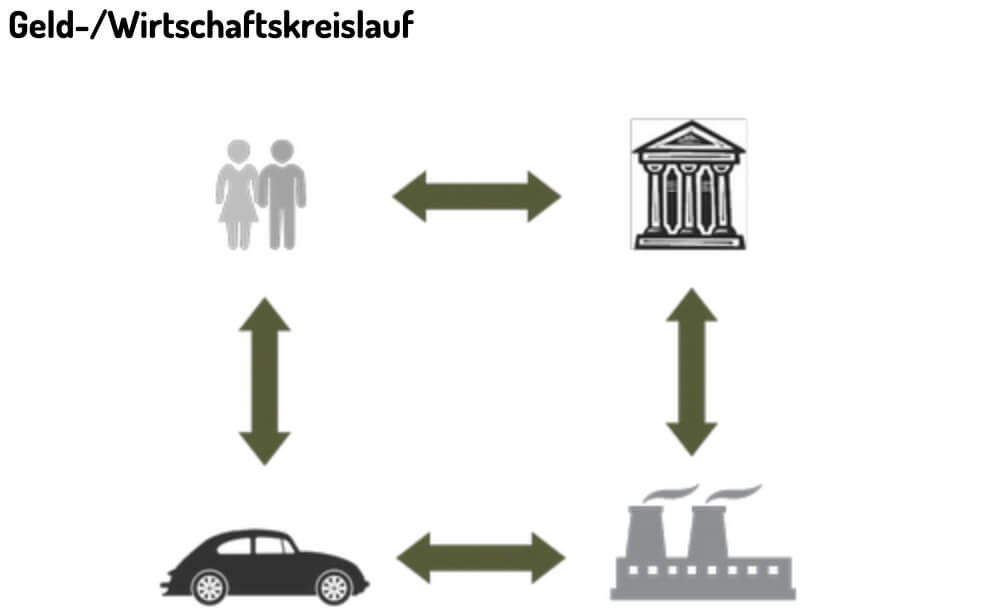

Die am häufigsten anzutreffende Forderung von Anlegern lautet: „Ich möchte eine sichere Rendite erwirtschaften!“ Diesem Wunsch kommt die Finanzindustrie mit allerlei Lösungsvorschlägen und Garantieversprechen nach, die aber über eines hinwegtäuschen: Es gibt keine Anlage ohne Risiko! Selbst wenn viele Anleger sagen: „Ja, klar“, ist Ihnen häufig gar nicht bewusst, worin genau die Risiken der einzelnen Anlagen liegen. Und Anlagen, die subjektiv als sicher wahrgenommen werden, haben objektiv höhere Risiken, als allgemeinhin angenommen. Dagegen werden z. B. Aktien nicht selten als spekulativ und risikobehaftet eingeschätzt, ohne ihre wahre Funktion zu verstehen und ihren wirklichen Wert beurteilen zu können. Eines sollte in diesem Zusammenhang jedem aufgeklärten Anleger bewusst sein: In einem funktionierenden Wirtschaftssystem ist unternehmerisches Handeln die Triebkraft und der Quell aller Erträge, wobei die Erträge aller Anlageformen in einem Geld-/Wirtschaftssystem miteinander in Wechselbeziehung stehen.

Wenn Sie eine gewisse Summe Geld bei einer Bank anlegen, erwarten Sie eine Gegenleistung: den Zinsertrag. Die Banken leben vom Geldhandel. Den Anlagebetrag, den Sie der Bank geliehen haben, leihen die Banken nun weiter in Form von Krediten. Und für diese Kredite verlangen die Banken einen Kreditzins, der höher ist als Ihr Guthabenzins. Von der Zinsdifferenz finanzieren die Banken ihre Kosten und erwirtschaften einen Gewinn.

Kreditnehmer sind natürlich auch Privatpersonen, aber insbesondere Unternehmen, die Kapital benötigen, damit sie ihre Dienstleistung oder Produktion ausweiten oder aufrechterhalten können. In Unternehmen arbeiten weltweit täglich Milliarden von Menschen und ringen darum, die besten Dienstleistungen oder Produkte zu erstellen mit dem einen Ziel, diese Dienstleistungen oder Produkte zu verkaufen und damit Geld zu verdienen. Aus dem Umsatz, den ein Unternehmen mit dem Verkauf erzielt, werden die gesamten Kosten finanziert, zu denen auch die Kreditzinsen gehören. Übrig bleibt der Gewinn des Unternehmens.

Damit die Stabilität eines Unternehmens gewährleistet werden kann, muss die betriebswirtschaftliche Kalkulation der Kosten und Leistungen auf Dauer tragfähig sein. Dazu bedarf es einer vernünftigen Preiskalkulation. Die Preiskalkulation eines jeden Produkts enthält grundsätzlich 3 Elemente:

- Die Inflationsprämie: Der Verkaufspreis muss mindestens einen Ausgleich für den Kaufkraftverlust des Geldes erzielen, damit das Unternehmen real kein Geld verliert.

- Die Liquiditätsprämie: Der Verkaufspreis enthält eine Entschädigung dafür, dass das Kapital längerfristig dem Unternehmen zur Verfügung steht und im Unternehmen gebunden ist.

- Die Risikoprämie: Der Verkaufspreis enthält den Unternehmerlohn, den Lohn für das Eingehen der Risiken und die Übernahme der Verantwortung.

Wenn man sich bewusst macht, dass die Erträge von Sparanlagen unter der Inflationsrate liegen, wird schnell klar, welches Potenzial im unternehmerischen Handeln steckt, also, dass die wirkliche Ertragskraft auf der Ebene der Unternehmen liegt. Dem Sparer werden jedoch die eigentlichen Erträge des Marktes vorenthalten; dafür bekommt er über eine garantierte Zinszahlung die gewünschte Sicherheit.

In einem geschlossenen Geld-/Wirtschaftskreislauf liegt der wirkliche Grund allen Wachstums letztendlich im Konsum. Wenn die vielen Dienstleistungen oder Produkte, die das Leben von Menschen bereichern, nachgefragt, gekauft bzw. verkauft werden, erst dann entsteht bei den Unternehmen ein Umsatz. Erst dann können die Schuldzinsen an die Bank gezahlt werden, und erst dann bekommt der Anleger auch seinen „garantierten“ Zins. Der Zins ist also nur solange garantiert, wie ein funktionierendes Geld-/Wirtschaftssystem besteht.

Der Tausch von Waren und Dienstleistungen (Konsum) wird mit Geld getätigt. Geld ist nichts weiter als ein Ausdruck der Wertschätzung der von anderen erbrachten (und damit gekauften) Leistungen. Es stellt sich also die Frage, wie man den Wert des Geldes nicht nur erhalten, sondern auch wirtschaftlich sinnvoll einsetzen und dadurch mehren kann.

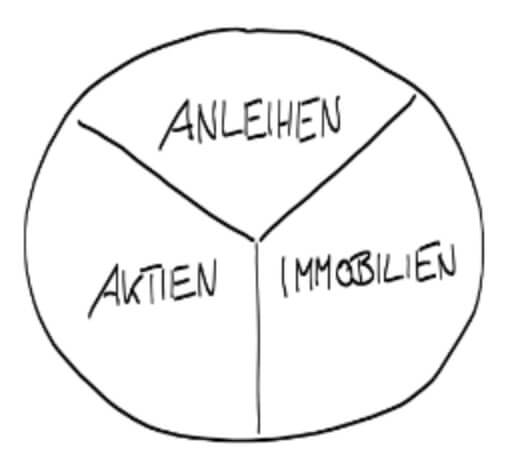

Stellen Sie sich vor: Alle öffentlich gehandelten Anlagemöglichkeiten sind in einem Kreisdiagramm dargestellt. Die weltweit verfügbaren Anlagen lassen sich grundsätzlich in 3 Kategorien aufteilen: Anleihen (auch als „Rentenpapiere“ bezeichnet), Aktien und Immobilien (Sachwerte).

Anstatt auf die Renditeversprechungen von Finanzmedien oder Anlagevermittlern zu hören, lautet die erste und wichtigste Frage, die Sie sich als Investor stellen sollten: „Woher kommen die Erträge?“ Und ehe Sie investieren, sollten Sie auf diese Frage eine schlüssige Antwort haben.

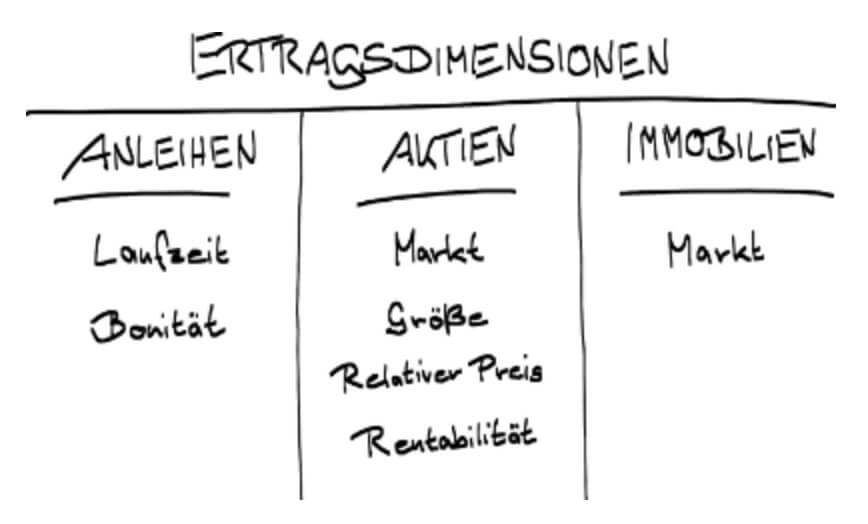

Glücklicherweise arbeitet die Wissenschaft bereits seit Jahrzehnten an der Beantwortung eben dieser Frage. Ökonomen haben dazu Thesen erarbeitet, diese mit wissenschaftlichen Beiträgen untermauert und damit tiefe Einblicke in die Herkunft von den zu erwartenden Renditen gegeben. Die Finanzmarktforschung hat verschiedene Dimensionen dieser Renditen identifiziert: zwei für Anleihen, vier für Aktien sowie eine für Immobilien. Ob Sie als Investor diese Ertragsdimensionen auch tatsächlich realisieren, hängt von der Wahl Ihrer Investmentstrategie und Ihrer Fähigkeit ab, dem gewählten Ansatz langfristig und diszipliniert treu zu bleiben.

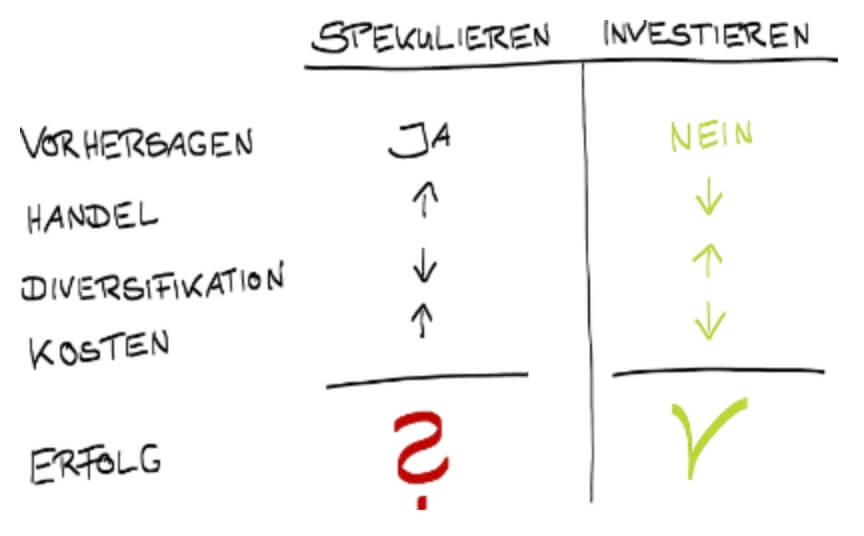

Grundsätzlich gibt es zwei verschiedene Investmentansätze, zwischen denen Investoren sich entscheiden können. Der erste Ansatz besagt, dass Sie einen Investmenterfolg dadurch erreichen, dass Sie die zukünftigen Entwicklungen bestimmter Anlagen oder Anlagesegmente, wie z. B. des Aktienmarktes oder einzelner Aktien, vorhersagen und aktiv Einzelanlagen bzw. Wertpapiere auswählen, die sich zukünftig aller Voraussicht nach positiv entwickeln werden, gleichzeitig aber potenzielle Verlierer meiden. Innerhalb dieses Ansatzes wird Diversifikation als hinderlich für eine gute Performance betrachtet. Vielmehr wird ein auf wenige Anlagen konzentriertes Portfolio zusammengestellt, das regelmäßig überprüft werden muss. Einzelne Anlagen werden aktiv gekauft und verkauft, in der Absicht, stets die Gewinner zu selektieren und die Verlierer auszusortieren. Mit diesem Ansatz akzeptieren Investoren höhere Kosten und Gebühren für den Handel bzw. die Verwaltung, d. h., sie bezahlen die Vorhersagen der Investmentexperten und erhalten damit Zugang zur „Investmentexpertise“.

Beim Versuch, die Zukunft in irgendeiner Hinsicht vorherzusagen, sind Menschen immer wieder kläglich gescheitert. Und dies gilt nicht zuletzt für derart komplexe Systeme wie die Finanzmärkte. Die Vorstellung, die Entwicklung von Aktien-, Anleihen- oder Immobilienmärkten prognostizieren zu können, ist in zahlreichen wissenschaftlichen Untersuchungen widerlegt worden. Der zweite Ansatz basiert daher auf dem Grundsatz, dass bei Investitionsentscheidungen keine Vorhersagen über die Zukunft getroffen werden.

Investoren verbessern ihre Erfolgschancen damit, dass sie Marktpreise für Investments als fair akzeptieren. Bei diesem Ansatz wird der Handel (das Trading) minimiert, da die damit verbundenen Kosten einen erheblichen negativen Einfluss auf den Ertrag haben. Einem Stück Seife gleich, wird der Wert einer Anlage mit jedem Mal weniger, da sie „angefasst“ (gehandelt) wird. Diversifikation versteht sich bei diesem Ansatz als Mittel, das Risiko eines Portfolios zu reduzieren. Diversifikation schützt also Ihre Gesamtanlage vor den negativen Auswirkungen, die schon durch wenige einzelne Anlagen verursacht werden können. Investoren, die diesem Investmentansatz folgen, streben ein optimales Risiko/Ertragsverhältnis an und achten darauf, dass die Kosten auf einem vernünftigen Niveau gehalten werden.

Der erste Ansatz, der auf Vorhersagen beruht, wird im Allgemeinen als „Spekulieren“, der zweite, der Vorhersagen vermeidet, als „Investieren“ bezeichnet. Mit Spekulation kann man Erfolg haben, aber die Wahrscheinlichkeit, nicht erfolgreich zu sein, ist genauso hoch. Daher gleicht eine derartige Investmentstrategie eher einem Glücksspiel, ähnlich dem Wurf einer Münze. Wir empfehlen Ihnen stattdessen: Verhalten Sie sich wie ein wahrer Investor. Wissenschaftliche Forschungsergebnisse belegen, dass eine derartige Anlagestrategie die besten Chancen für eine erfolgreiche Investmenterfahrung bieten.

Als Investor können Sie den Ertrag Ihres Investmentportfolios durch ein langfristig angelegtes, diszipliniertes Anlegerverhalten stark beeinflussen. Jeden Monat geben uns der Markt und die Nachrichtenflut neue Gründe, sich über die Zukunft Sorgen zu machen. Und es ist verständlich, dass uns diese Nachrichten beunruhigen. Aber wenn Sie aufgrund Ihrer Ängste und Befürchtungen versuchen abzuschätzen, was in der Zukunft passieren wird, und wenn Sie glauben, durch Neupositionierung Ihres Portfolios auf Basis der „aktuellen Ereignisse“ Ihre Rendite erhöhen zu können, müssen Sie sich darüber im Klaren sein, dass es sich dabei um Spekulation handelt. Im Gegensatz dazu erhöhen Investoren, die sich an nachvollziehbaren Investmentgrundsätzen orientieren, ihre Chancen erheblich, die frei verfügbaren Renditen der Kapitalmärkte zu erzielen.

FAZIT: Erträge jeglicher Art entstehen aus einem funktionierenden Wirtschaftssystem. Im täglichen Wettbewerb um die besten Dienstleistungen und Produkte werden Werte geschaffen. An dieser Wirtschaftsdynamik kann sich ein Anleger über ein Investment erfolgreich beteiligen. Indem Sie die maßgeblichen, wissenschaftlich gesicherten Dimensionen der Investmenterträge nutzen und diese mit einem langfristig ausgerichteten, disziplinierten Anlageansatz kombinieren, erhöhen Sie wirkungsvoll die Wahrscheinlichkeit, einen positiven Vermögenserfolg zu erzielen. Unterstützt durch die fundierten Fachkenntnisse eines erfahrenen Finanzplaners, bietet diese Kombination ein hohes Potenzial, eine positive Investmenterfahrung zu machen und die individuell gesteckten Ziele zu erreichen, die Ihnen und Ihrer Familie wichtig sind.